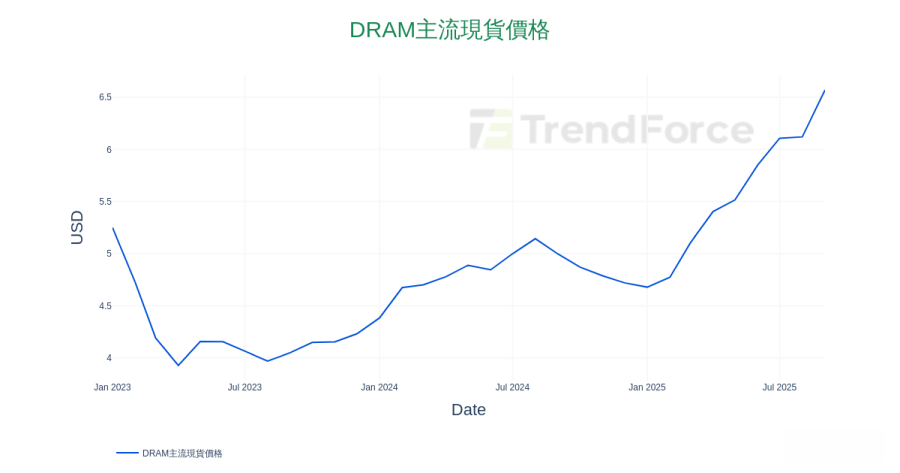

近期内存市场价格狂飙,但从近期消息来看,内存制造商预计不会大幅增加标准内存的产量,以满足AI产业的需求。研调机构TrendForce调查,内存厂商正限制在扩展产能上的资本支出,转而专注于制程技术研发、通过堆栈提升芯片密度,以及生产利润更高的高带宽内存(HBM)。

目前美光、SK海力士与三星预期将投入540亿美元的资本支出,但重点放在提升AI芯片用HBM模块的性能上,因此尽管DRAM产业的投资年增14%,现有的内存芯片产量仍不会增加。

外媒Tom's Hardware推测,缺货现象恐延续至明年、甚至延续至2027年。专家认为,由于AI芯片需求庞大、基础设施建设持续推进,价格高涨的局面可能长达十年。

TrendForce指出,DRAM产业的资本支出在2025年预计将达到537亿美元,预计2026年进一步增长至613亿美元,年增率达14%;NAND Flash部分,资本支出在2025年预计为211亿美元,2026年预计小幅增长至222亿美元,年增约5%。

Read More at Datatrack

Read More at DatatrackTrendForce预期,随着内存平均销售价格(ASP)持续提升,供应商获利也增加,在这情况下,DRAM与NAND Flash后续的资本支出也将持续上涨,但对2026年的产出增长注资有限,并预期NAND Flash供不应求的状况会延续至2026全年。

虽然目前市场对内存与存储芯片的需求强劲,但从业界说法来看,目前AI市场已经存在泡沫,分析师则认为,若要将所有基础设施投资合理化,每年营收至少需达到6,500亿美元。

内存芯片制造商对于投入数十亿美元建设新产线仍持谨慎态度,若需求不如预期,可能造成数十亿美元的投资落空。即便现在建设新厂,也至少要数年时间才能完全运行,因此内存厂商更倾向将资本支出集中在回报率更高、效率更佳的技术上,如改造现有DRAM产线,而非新建产线,但代价是消费者用的内存模块产量将会减少。

(首图来源:Freepik)