即将在1月15日举行2025年第四季说明会的芯片代工龙头台积电,研究机构Aletheia Capital在其最新的深度分析报告中表示,无论云计算服务供应商(CSP)优先考虑自研ASIC,或是超微(AMD)市场占有率提升,也或是英伟达(NVIDIA)的持续狂飙,其背后的共同推手皆为台积电的芯片代工服务。基于强大的增长潜力,Aletheia将台积电的目标价从2,100元大幅上修至2,400元,重申“买进”投资评级,并预期其先进制程产能将在2028年前完成翻倍增长。

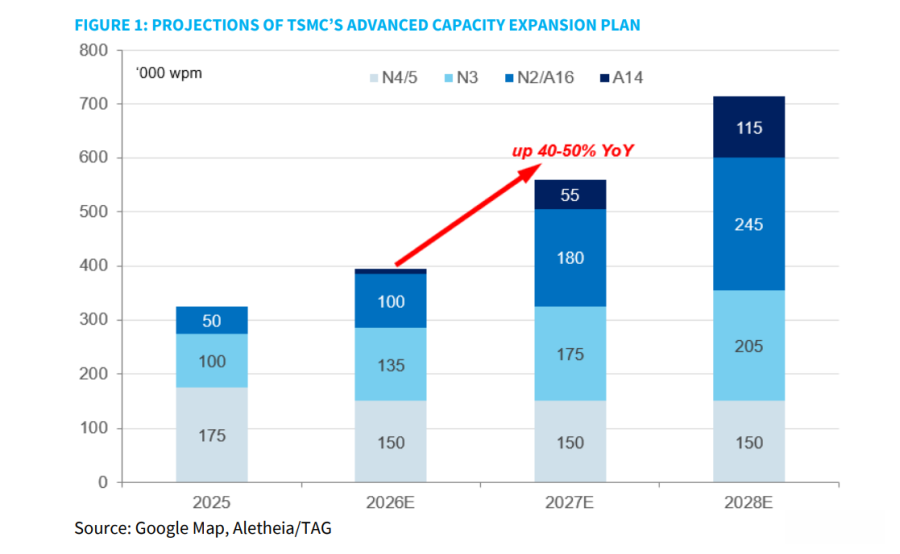

先进制程产能大爆发,2027年将迎来历史性扩张报告的核心论点在于台积电正在经历一场快速的转型,其产能扩张计划规模惊人。根据Aletheia的预测,台积电5纳米以下的先进产能将在2025年至2028年间,以超过30%的年复合增长率(CAGR)增长。

其中,值得关注的是2027年,这可能成为台积电历史上产能扩张最积极的一年,年增率预计达到40-50%。届时,台积电将同时扩展N3、N2/A16以及A14等三代最尖端的先进技术产能。若此计划如期完成,台积电的最领先技术产能占其12英寸总产能的比重,将从2025年的28%急剧增加至2028年的50%以上。

这种产能组合的优化对营收具有重大意义。Aletheia预估,N2芯片的平均销售价格(ASP)在2026年可能突破30,000美元,而1.4纳米(A14)节点在2028年更有望突破40,000美元。

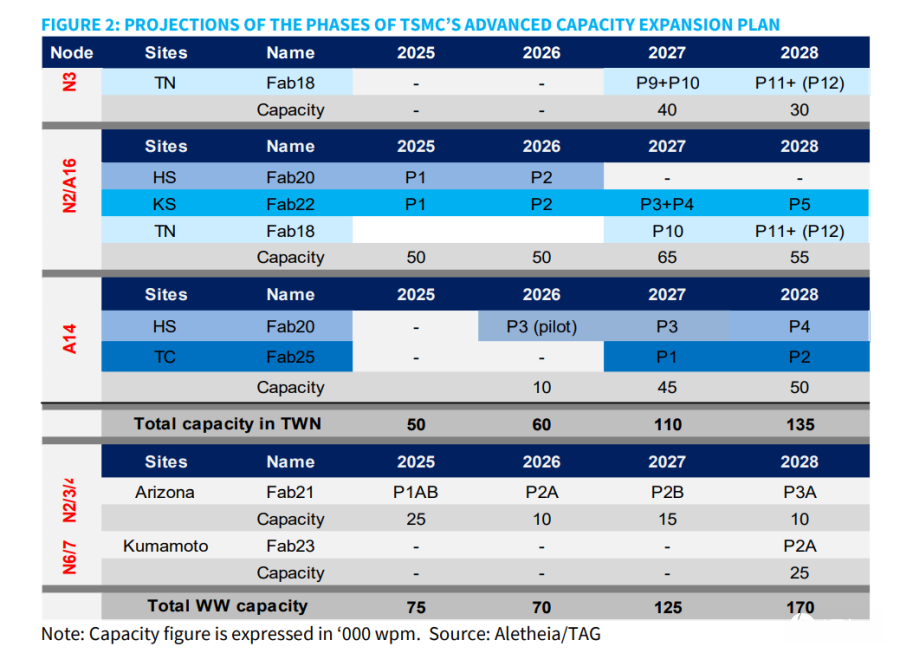

两大新超级园区与全球布局亮点为了支持这一庞大的产能扩展目标,台积电预计将启动两个全新的超级园区计划:

1.南科Fab 18扩建案:台积电计划在现有的Fab 18超级厂区旁增建三座芯片厂,使Fab 18的规模从目前的8个阶段扩大50%,达到12个阶段的规模。这些新厂预计于2026年上半年动工,2027年下半年完工,并于2027年底开始迁入设备,主要针对N3、N2与A16节点。

2.新超级园区Fab 25:根据Aletheia的产业调查,台积电预计将在台中中科(邻近现有的Fab 15)宣布建设新的Fab 25(名称尚未正式公布)。该地点目前为高尔夫球场,正转化为工业用途,预计可容纳四至六个阶段的先进制程芯片厂,初步规划以A14节点为主,并逐步延伸至具备背面供电技术的A12节点。

此外,台积电在其他地区的布局也正如火如荼地进行:

• 新竹Fab 20:第一、二阶段针对N2/A16,预计2025年下半年及2026年进入量产。第三、四阶段则保留给A14,预计2027-2028年量产。

• 高雄Fab 22:五个阶段将全面支持N2/A16节点,首座厂房于2025年下半年量产,随后各阶段将在2026至2028年间陆续上线。

•美国亚利桑那Fab 21: 第一期已于2024年底进入量产,第二期N3制程预计2026年底运行,第三期N2/A16制程则规划在2028年commercial production。

先进封装转型将旧厂化腐朽为神奇

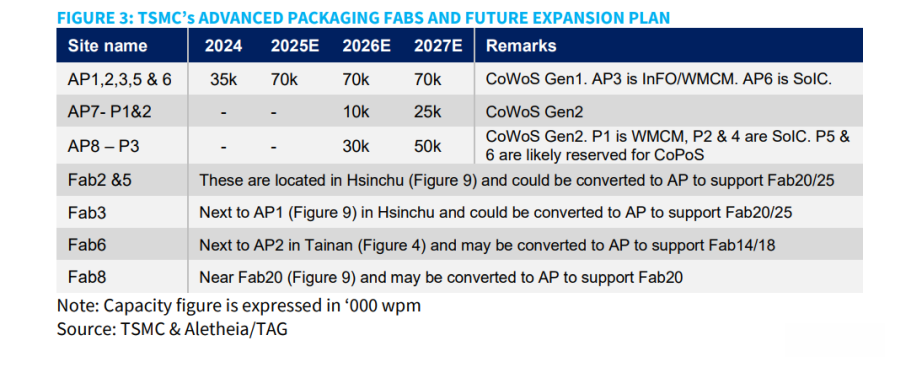

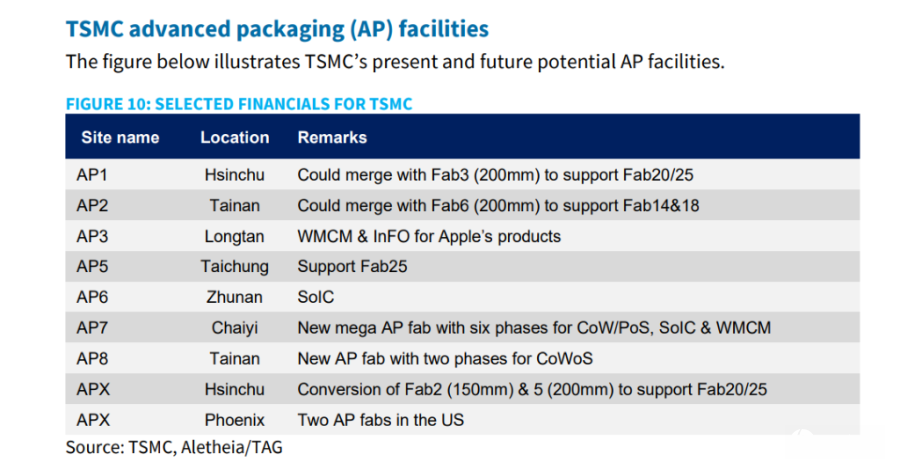

先进封装转型将旧厂化腐朽为神奇在先进制程快速推进的同时,异构小芯片(Chiplet)架构的兴起使得先进封装的需求大幅飙升。为了应对该挑战,台积电采取了一项关键战略,就是将台湾现有的8英寸旧芯片厂退役,并重新改建为先进封装基地。

Aletheia指出,台积电预计在未来12-24个月内,将包括Fab 2、3、5、6、8在内的大部分台湾8英寸厂转型为先进封装设施。这项计划不仅能提升运营效率,更具备极高的商业价值。先进封装的产品内容价值可能是传统8英寸芯片ASP的5到10倍,这将成为台积电长期营收增长的另一具强大引擎。

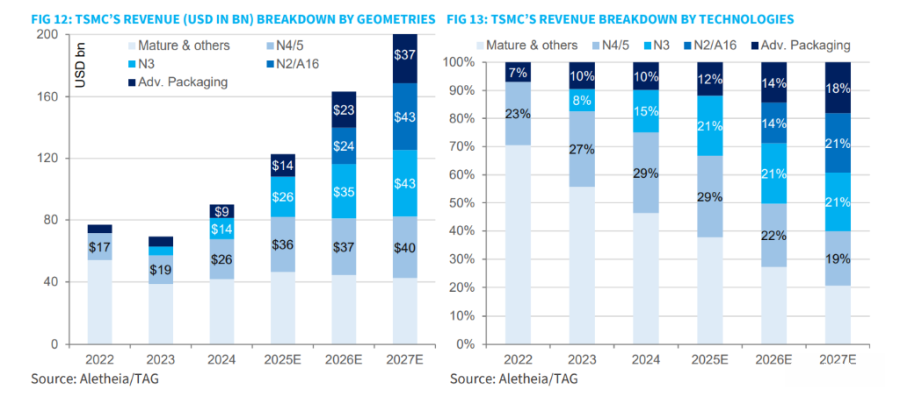

目前,台积电的先进封装据点已遍布全台,包括竹南(AP6)、嘉义(AP7)、台南(AP8)等,预计到2027年,先进封装营收将从2025年的150亿美元跳升至380亿美元。

营收翻倍、AI占比将达45%在财务表现方面,Aletheia给出了远高于市场共识的预估。

• 营收与获利:预计台积电2026年营收将增长至约1,633亿美元(年增约33%),2027年进一步攀升至2,062亿美元。这意味着从2024年到2027年,其营收将翻倍,而EPS则预计重新台币45.2元台币三倍跳升至120.2元。

• AI贡献:AI相关营收预计在2025年达到300亿美元(占比24%),到2027年将暴增至900亿美元,贡献整体营收的40-45%。

• 毛利率:受益于定价权与产能利用率提升,2026-2027年的毛利率预估将维持在62%的高水准。

尽管未来几年资本支出将显著增加(预计2026年为450-500亿美元,2027年为600-650亿美元),但由于营收的高速增长,其资本支出密集度将维持在30%左右的低位,远低于COVID-19期间的45-50%。强劲的现金流(预计2027年自由现金流达716亿美元)将支持公司在扩张的同时,也能增加股利发布或进行额外的资本反馈。

最后,Aletheia认为市场目前严重低估了台积电在定价权、产能利用率以及先进封装业务上的增长潜力。尽管仍面临终端市场需求波动与执行风险,但台积电正以前所未有的姿态,巩固其在AI与高性能计算时代的绝对霸主地位。

(首图来源:shutterstock)