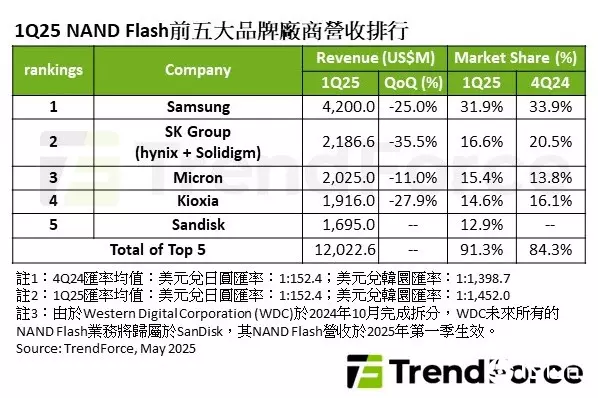

TrendForce最新研究,2025年第一季NAND Flash供应商面对库存压力、终端客户需求下滑,平均销售价格(ASP)季减15%,出货量减少7%,即便季末部分产品价格回升,带动需求,但最终五大NAND Flash品牌厂营收合计120.2亿美元,季减近24%。

预期第二季营收表现,终端买家库存逐渐降至健康水位,NAND Flash价格触底反弹,加上美国关税促使部分厂商积极拉货,第二季品牌厂营收表现有望季增10%。

主要NAND Flash供应商第一季营收表现:三星维持第一名,营收因企业SSD需求低迷,季减约25%为42亿美元。然3月NAND Flash芯片价格反弹,有助三星改善获利,NVIDIA新品也逐步出货放量,营收有望逐季回升。

第二名SK集团(含SK海力士和Solidigm)为2024年大容量产品主力供应商,面临第一季淡季效应,以及客户30TB SSD库存待去化挑战,导致出货位元数、ASP皆下滑,营收降至21.9亿美元。

美光第一季受益出货位元增加,即便ASP季减,营收仍达20.3亿美元,衰退幅度约11%,相对较小,并首度登上季度营收第三名。

铠侠营收退居第四名,由于淡季需求较弱,出货位元数、ASP皆衰退,第一季营收为19.2亿美元。

SanDisk与西部数据(WDC)完成分拆后,第一季出货位元、ASP皆小幅下滑,营收17亿美元。SanDisk计划提升QLC产品出货,优化获利,以支应未来制程升级所需资本投资,强化长期竞争力。

(首图来源:shutterstock)