专注于内存解决方案的凌航科技将于15日举办上市前业绩发布会,该公司主要业务为内存及存储设备的全方位设计与制造,运营横跨品牌经营、ODM代工与国际系统集成市场,并聚焦超频电竞与工控利基市场。

凌航董事长曾珍表示,凭借横跨DRAM内存IC、模块、Flash闪存IC与SSD固态硬盘等完整产品线,积极耕耘电竞、AI PC/Server、工控等利基市场,打造“一站式内存集成服务”,成功创建差异化竞争优势。

曾珍董事长进一步指出,凌航避开与一般消费性内存大厂的正面竞争、销售的不是单颗内存IC,而是对标国际内存大厂,针对终端电子产品应用场景的完整内存生态系统解决方案。例如:AI应用、IPC工控等,提供定制化模块设计与集成服务,塑造技术护城河;其产品广泛应用于电竞超频、AI边缘运算、嵌入式设备与企业级服务器暨云计算数据中心,也具备企业与政府标案的B2G(企业对政府)客户问题解决能力。

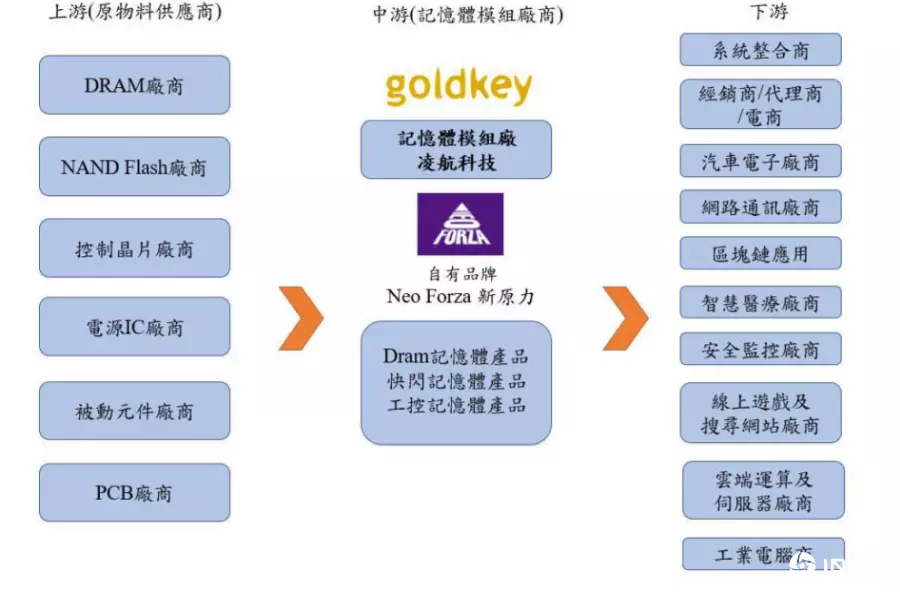

运营模式方面,凌航采双品牌经营策略,旗下DRAM、Flash、SSD的产品主要来自韩系厂商的提供。而自有双品牌goldkey、Neo Forza结合ODM业务,涵盖Gaming与Industrial等多样产品线,营销版图遍及五大洲,并已取得多家国际计算机大厂认证。B2B与B2G市场布局也日趋成熟,尤其在国际教育笔记本及电子白板等政府标案市场快速拓展,展现强大接单韧性。

在市场分布上,凌航三大用户群体占比均衡,2024年系统集成与标案市场占47%,电竞与品牌市场占46%,工控市场占7%,有效分散风险、提升营收稳定度。产品组合方面,DRAM产品占比达68%,Flash闪存产品占比31%,具备良好的产品平衡性,能灵活应对市场价格波动。

此外,该公司2024年人均产值高达新台币8,600万元,运营绩效更是大幅优于其他同业。 针对近期的市场变化,凌航科技指出,2025年第二季内存报价上涨有望抵消汇率影响,营收及毛利率预期保持稳健。预期第三季的状况,DDR4为卖方市场,公司也积极增加库存,研调机构预估DDR4合约价有望季增40-50%;DDR5也因大厂产能集中HBM,使得RDIMM缺货涨价,预估涨势延续至第三季。

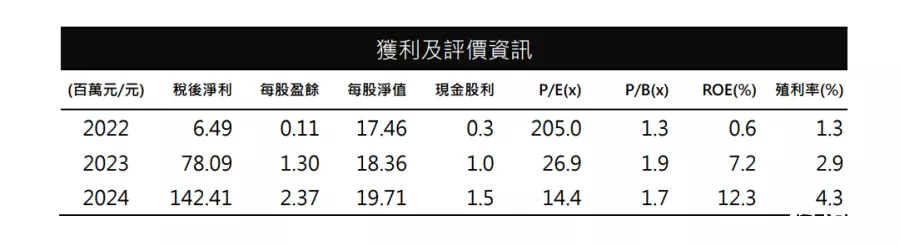

凌航科技2024年EPS为新台币2.37元,高于2022年的0.30元与2023年的1.3元,配发现金股利1.5元,配发率超过63%。凌航也预计8月上旬挂牌上市。

(首图来源:凌航科技提供)