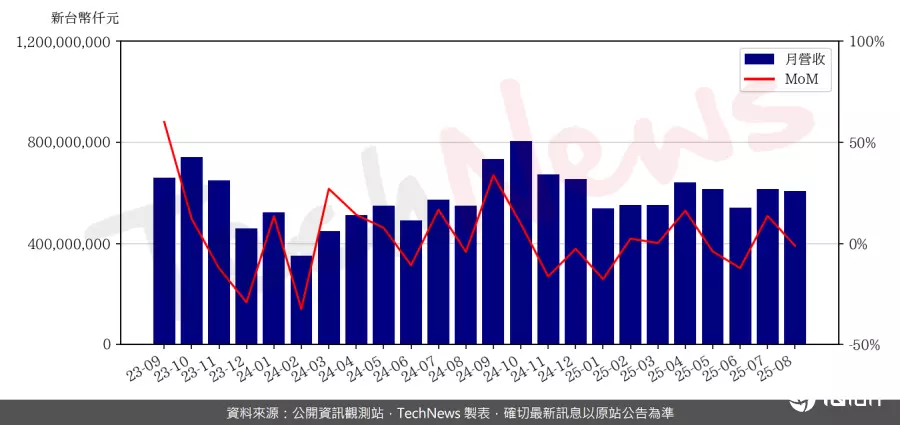

鸿海今天下午公布8月自结总营收新台币6,065.12亿元,月减1.2%、年增10.61%,创历年同期新高,主要是人工智能(AI)机柜出货动能强劲。

预期第三季鸿海表示,云计算网络产品出货大幅提升,保持强劲增长,加上通信(ICT)产品进入传统旺季,运营将加温,预期第三季运营可季增及年增,不过仍需密切关注全球政经局势及汇率变化影响。

观察四大产品线,鸿海说明,8月云计算网络及组件和其他产品较7月强劲增长,人工智能(AI)机柜出货动能强劲,预估AI机柜季增三倍预期持续稳健达标。至于计算机终端产品受到拉货动能及汇率影响,较7月约略衰退,消费智能产品较7月呈现衰退,主要产品进入新旧产品转换期。

与去年8月相比,鸿海指出,云计算网络产品受益AI机柜拉货动能持续强劲增长,组件及其他产品主要业务相关零部件拉货需求,显著增长;计算机终端产品受到拉货动能及汇率影响,约略衰退,消费智能产品受到汇率影响呈现衰退。

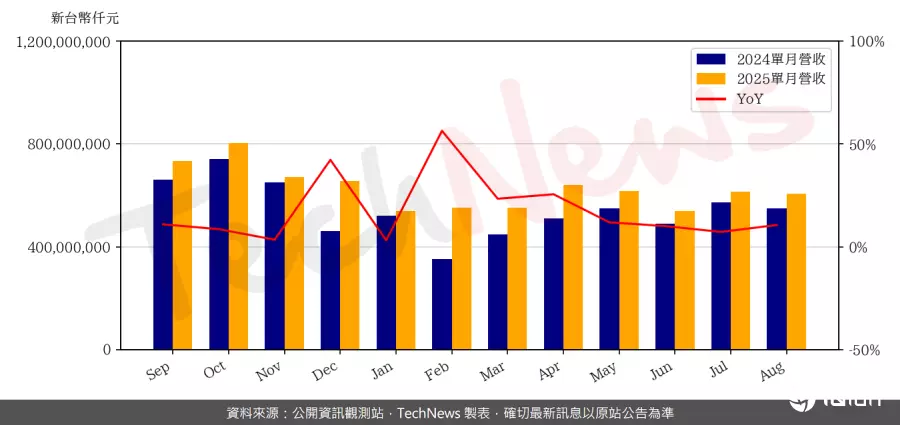

累积今年前八月鸿海自结总营收4兆6,598.97亿元,较去年同期3兆9,946.05亿元增长16.65%,也创历年同期新高。

从四大产品线来看,鸿海说明,今年前八月云计算网络产品受益AI云计算产品需求旺盛,较去年同期强劲增长;组件及其他产品受益主要业务相关零部件拉货强劲增长;计算机终端产品受到拉货动能影响仍显著增长;消费智能产品表现持平。

预期第三季运营,鸿海先前指出,第三季整体业绩可较第二季和2024年同期显著增长,但仍须留意关税和汇率变量影响。

预期第三季AI服务器表现,鸿海预估,营收可大幅年增长超过170%,较第二季年增长超过60%大幅增加,第三季机柜营收可大幅年增300%,全年营收可超过1兆元,预期2026年AI市场需求持续旺盛,是结构性长期性的增长趋势。

预期今年运营,鸿海表示,维持5月中旬说明会预估,集团今年可显著增长,由于汇率、关税、地缘政治变化,综合因素预期今年仍审慎看待。

(首图来源:鸿海)