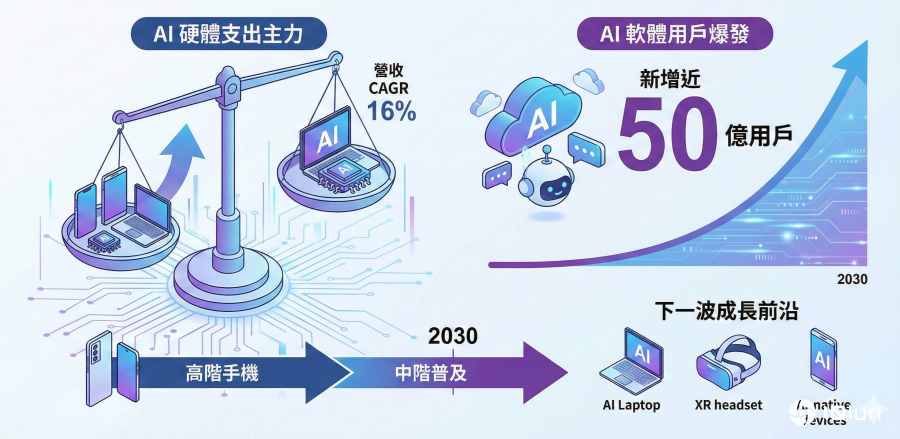

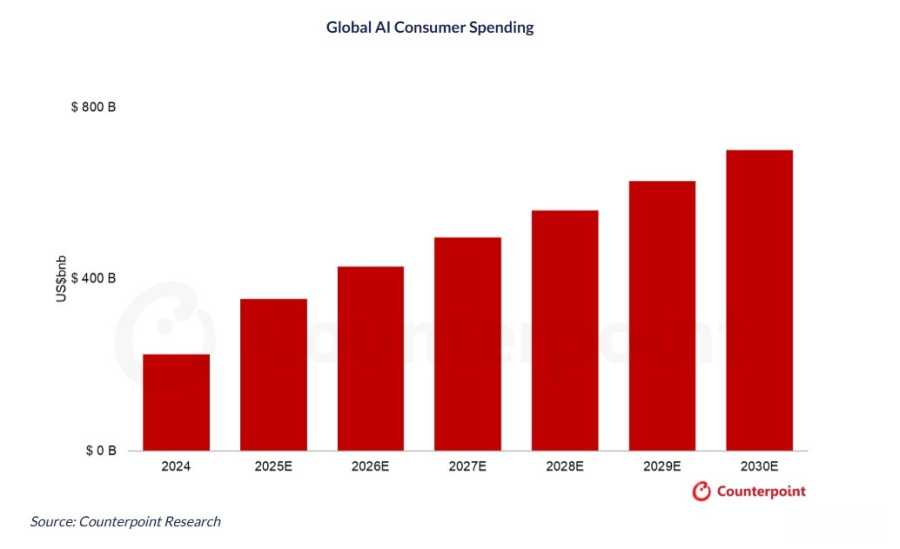

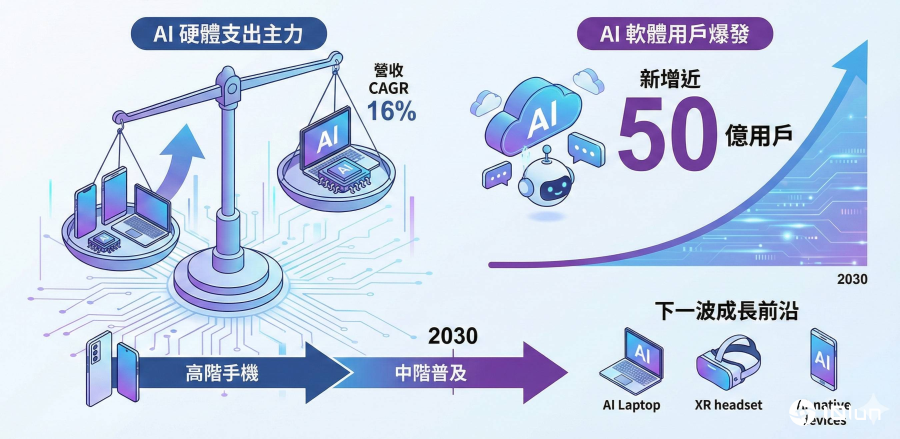

根据市调机构Counterpoint Research于2025年11月23日发布的最新报告《Global AI Consumer Spends Forecast, 2024–2030》,生成式AI技术的应用正在改变全球科技产业的发展方向。该报告针对消费者端的AI软件应用以及支撑这些运算需求的硬件市场进行分析,指出两者皆呈现明显的增长趋势。随着AI功能逐渐集成至日常生活使用的个人设备中,预期AI硬件将在未来数年内占据生成式AI消费支出的主要比例,成为市场初期的营收主力。

报告中针对全球生成式AI智能手机的市场表现进行预测,数据显示在2023年至2030年期间,相关硬件的出货量将以26%的年均复合增长率(CAGR)持续增加。与此同时,受益于产品单价与市场规模的提升,相关营收预计将以16%的年均复合增长率扩大。这项数据反映出,将AI运算能力集成至手机端,已成为硬件制造商推动换机需求与营收增长的核心策略。

尽管硬件在支出占比上具有优势,但报告也强调消费端AI软件市场具备更显著的增长潜力。随着一般用户对AI工具的接受度与采用率快速提升,AI聊天机器人平台的使用人数预期将出现爆发性增长。报告预估在未来数年内,这类平台的月活跃用户数将添加近50亿人。如此庞大的用户基础,将成为推动整体AI软件支出增长的关键因素,也显示出软件服务在长期市场中的重要性。

Counterpoint Research研究总监Marc Einstein对此趋势进行了分析。他指出,虽然在未来几年内,AI硬件的支出仍将维持强劲的表现,但若要创建一个成功且具备可持续性的AI生态系,最终的关键仍取决于软件支出的增长幅度。他进一步表示,预期AI软件市场在未来五年将经历大幅度的扩张,但在这个快速发展的过程中,短期内市场势必会出现明显的竞争分流,区分出最终的赢家与输家。

在软件市场的竞争格局方面,报告分析了目前的领先企业动态。OpenAI预期将持续保有目前最大的用户基础;而在用户增长速度方面,Google与Microsoft的表现则最为突出,其每月活跃用户的增长幅度备受市场关注。除了主流的聊天机器人服务外,报告也看好其他特定领域的AI应用发展,例如AI绘图工具、具备情感互动功能的AI陪伴型应用,以及AI修图软件等,这些应用被认为具备可观的增长潜力,能够满足不同分众市场的需求。

从产品普及化的角度观察,生成式AI正快速从旗舰机型的高端功能,转变为大众市场的标准配备。报告分析指出,虽然直到2030年前,高端智能手机仍将是支撑AI硬件营收的主要来源,但若从出货量的增长动能来看,市场重心已逐步转向中端设备。这一趋势显示AI运算能力正在加速普及,不再仅限于高价位产品。此外,除了智能手机,市场也开始关注包括AI笔记本、XR设备以及各类AI原生设备等新形态产品。尽管这些新兴硬件目前的市场规模相对较小,但被视为继手机之后的下一波增长前沿,将有助于逐步拓展智能手机以外的AI硬件生态系版图。