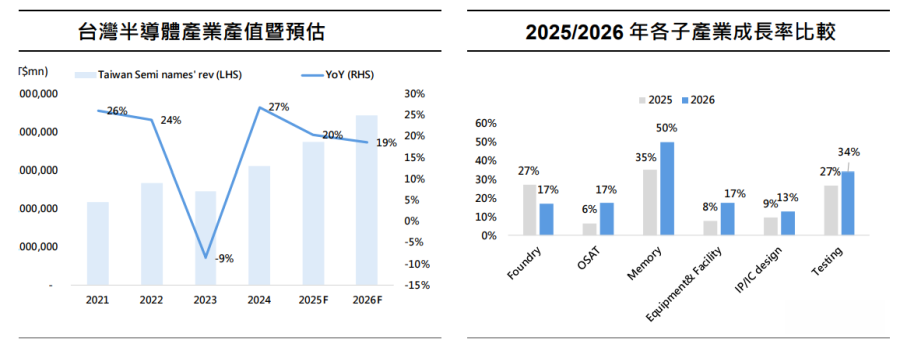

在全球高性能计算(HPC)与人工智能(AI)芯片需求持续井喷,共同推动半导体产业重心加速转向先进制程与先进封装领域。根据境内法人的最新产业预期,台湾半导体产业产值预计在2026年将维持19%的高速增长。其中,先进封装的扩产加速被视为整体产业上修潜力的关键动能之一。随着芯片设计复杂度、测试难度以及封装尺寸持续攀升,先进封装已成为延续摩尔定律、实现异质集成、提升芯片算力的重要推手。

芯片代工龙头引领CoWoS产能跃升台湾芯片代工领导者台积电凭借其在前后段制程的领导地位,持续主导先进封装市场。由于云计算AI引领GPU/ASIC需求上升, CoWoS(Chip-on-Wafer-on-Substrate) 先进封装供不应求状况加剧。为满足强劲的AI芯片需求,台积电正加速扩展CoWoS产能。

- 产能大幅上修:境内法人已上修台积电2026年底CoWoS产能预估14%,达到125Kwpm(千片/月),且预计2027年底将进一步提升至170Kwpm。

- 多样化发展与技术布局:台积电的先进封装技术正朝向多样化发展,除了CoWoS的强劲需求外,SoIC(System-on-Integrated-Chips) 技术已获得AMD MI300等产品应用,NVIDIA、Broadcom也预计在2027年后导入。此外,苹果的A20芯片预计将导入WMCM(Wafer-level Multi-Chip Module),用于iPhone 18/折叠手机。

- 新技术研发:台积电正在开发CoPoS(Chip-on-Package-on-Substrate) 技术,预计在2027年后导入AI/HPC相关芯片,目的在提升封装面积利用率、生产效率并降低成本。

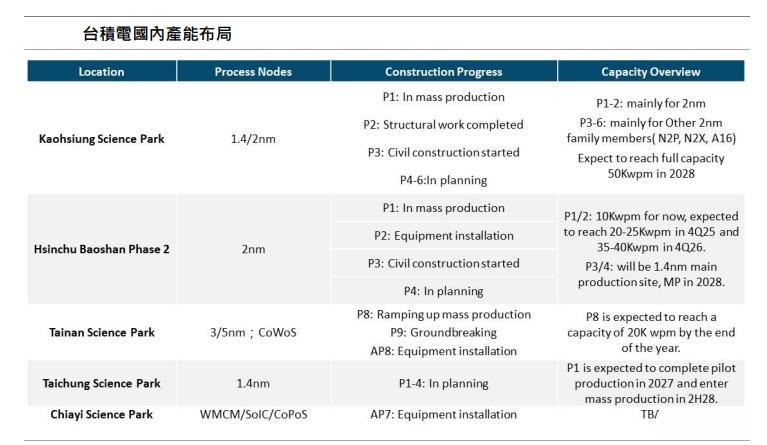

4. 厂区部署:台积电的先进封装厂区广泛分布,包括龙潭(AP3)、台中(AP5)、竹南(AP6)、嘉义(AP7)、台南(AP8)等。其中,AP8的扩产加速主要用于满足CoWoS-L的需求,而嘉义的AP7则专注于SoIC和WMCM。在美国亚利桑那州(Arizona)的AP9和AP10厂区,未来规划也将包含CoWoS、SoIC及CoPoS技术。

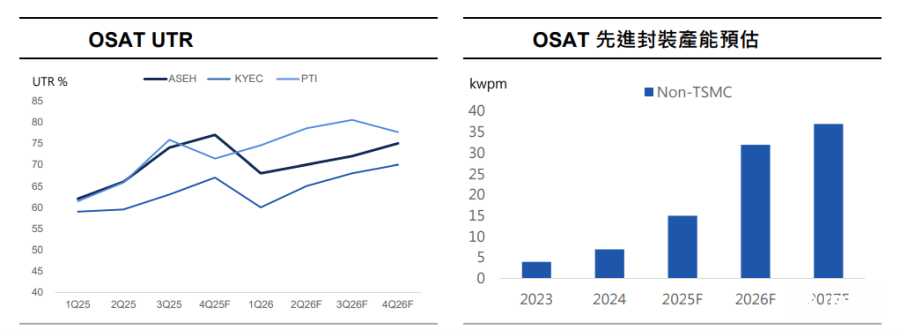

OSAT加速承接外溢订单,面板级封装增长期动能由于台积电CoWoS产能吃紧,且CSP(云计算服务供应商)考量分散业务风险,委外封测代工 (OSAT) 企业正成为此波AI封测需求扩张的第二波增长动能。

- 日月光投控领先:日月光投控预计将可满足外溢的AI芯片需求,特别是CoWoS-S/R部分。此外,芯片级测试(CP)LEAP(先进封装及测试)业务显著增长。

- OSAT产能飙升:OSAT端的CoWoS扩产将在2026年进入增长加速期。日月光投控的先进封装产能预计将由2025年底的5 Kwpm,快速增长至2026年底的20 Kwpm。

3. 产业增长预期:在先进封装产能陆续开出、产品组合转佳以及台积电发布更多先进封装及CP测试订单的注资下,OSAT产业产值预计2026年将加速年增至17%,达到8,600亿元新高。

4. 面板级封装(PLP)趋势:为优化AI芯片的整体拥有成本,并应对芯片尺寸不断增长的趋势,OSAT企业正积极发展面板级封装。由于圆形中介层在尺寸超过9.5x光罩大小时经济效益大幅缩减,OSAT厂商(如日月光投控、Amkor、力成)倾向采用大尺寸面板封装方案(如日月光的FoCoS采用600×600mm规格,Amkor的HPLPT为650×650mm),以追求生产效益最大化,此趋势将带来优越的成本效益比。

测试复杂度提升,供应链全面受益先进封装的导入及AI芯片的升级,使得芯片测试变得更加关键且复杂。AI GPU/ASIC芯片测试时间倍增,测试复杂度和封装尺寸持续上升。

- 测试需求激增:AI芯片失效的成本极高,促使产业必须提供完整的测试项目覆盖,以提升终端运行的稳定性。测试产值预计在2026年将扩张至34%的增长率,达到1,156亿元。

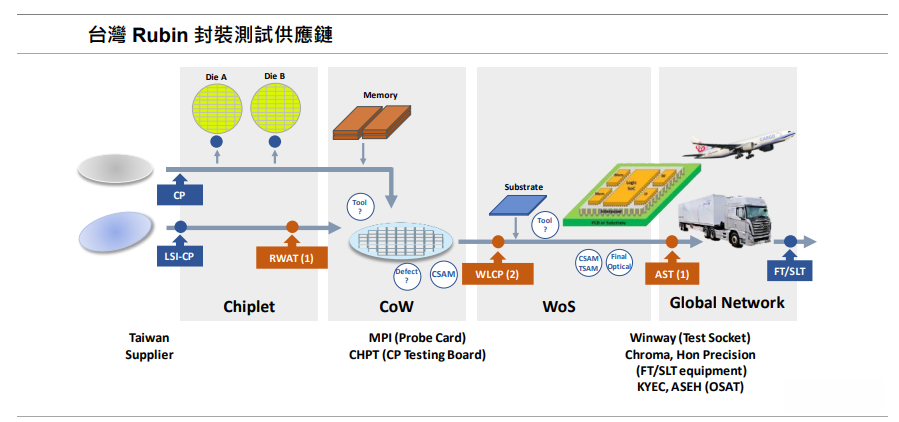

- CP测试外包确立:芯片测试(CP,Chip Probing)外包趋势确立,有利于台湾测试界面厂商。高功率和高温需求推升探针卡组装与设计难度,有利于旺硅(探针卡,特别是ASIC订单)。

3. FT/SLT升级:最终测试(FT)和系统级测试(SLT)面临散热和尺寸挑战。NVIDIA下一代Rubin芯片功耗预计将达2.3kw,为Blackwell B200的1.6倍,带动SLT设备必须再次升级。其中,鸿劲凭借在HPC分选机(Handler)超过80%的市场占有率,受益于AI加速器中介层尺寸持续放大和散热规格提升,其HPC分选机出货量预计在2026年增长20%。

在致茂方面,受益于SLT设备升级(Rubin机台ASP预计提升33%),以及Metrology(探针针痕机)设备逐步导入境内芯片代工厂和OSAT的先进封装新建产线。最后在颖崴部分,受益于大尺寸封装测试座需求,其测试座在NVIDIA AI GPU的领导地位稳固。

设备与厂务迎接扩产加速期台湾持续明确的“+1建厂趋势”和先进封装产能的上修动能,使设备与厂务群体运营转佳。

- 设备增长动能:由于台积电CoWoS添加扩产需求,以及OSAT端CoWoS扩产将于2026年进入增长加速期,整体设备厂务群体2026年营收预计将增长17%。

2. 在先进封装设备类股的选择上,弘塑作为先进封装设备首选,提供CoWoS、SoIC及WMCM的湿制程设备及化学品集成方案。预估台积电/日月光投控2026年先进封装资本支出将年增29%,弘塑营收预计年增24%。至于,志圣则是专注于光与热为核心技术的设备(如贴膜、压膜、烘烤、除泡),营收结构横跨半导体先进封装与先进PCB。受益于CoWoS、SoIC、WMCM等先进封装扩产需求,其先进封装业务营收预计年增49%。

3. 在厂务及耗材类股选择上,台积电在台湾规划增加至少4座先进封装厂。所以,帆宣受益于建厂需求,特别是台积电美国厂构建加速,作为自动化供应系统厂商,其在手订单已突破940亿元,曝光率延伸至2027年。至于在崇越方面,则是受益于先进制程对高端光阻剂需求,其先进制程光阻剂市场占有率超过50%。

(首图来源:pixabay)