数据中心高速连接解决方案供应商Credo Technology公布了优于预期的2026年会计年度第二季(8-10月)财报,股价应声飙高。

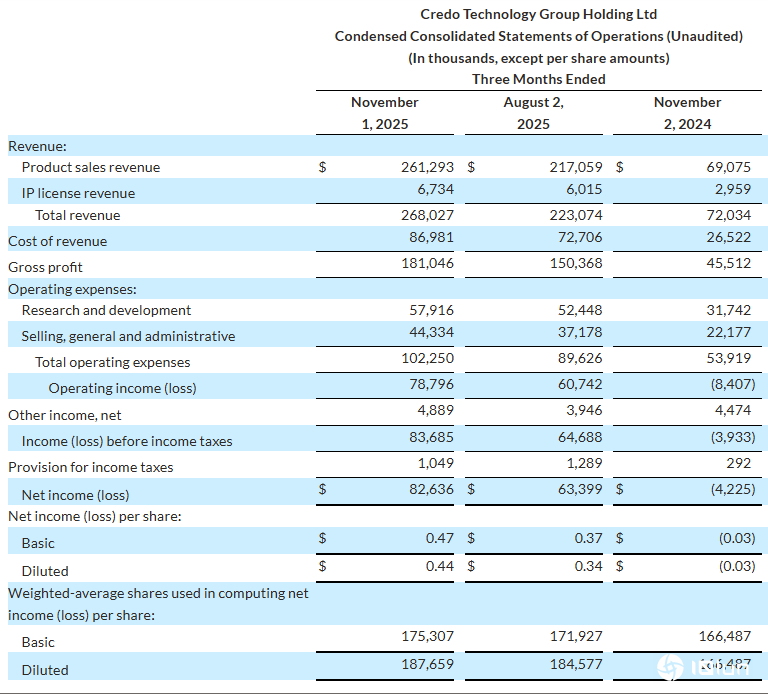

MarketWatch、CNBC报道,Credo经调整的Q2本业每股盈余、营收分别来到0.67美元、2.68亿美元,优于LSEG调查的分析师预估值0.49美元、2.35亿美元。其中,Q2营收较去年同期大增272.1%,经调整的本业毛利率也达67.7%。

(Source:Credo)

Credo对Q3(11-1月)的营收预期则介于3.35-3.45亿美元,本业毛利率预估将达64-66%。

TD Cowen分析师Sean O'Loughlin指出,Credo的Q3营收预估值比他原本预测多三分之一以上。Credo稳健的财报及更加强劲的预期,有望一举越过最高的“买方”(buy-side)机构门槛。

营收过度集中于几个大客户,是部分AI企业主要面临的问题。O'Loughlin猜测,Credo最大客户应是亚马逊(Amazon.com),Q2的营收贡献占比为42%。

话虽如此,O'Loughlin表示,Credo客户层还是相对分散,四家客户的营收占比至少有10%,其中第四大客户的贡献度有望在本会计年度结束前维持一致,这对Credo的营收动能是一项利多。

O'Loughlin并指出,Credo管理层预测,在整体潜在市场(total addressable market)为100亿美元的环境下,该公司营收有望在未来几年上探50亿美元。

Seeking Alpha报道,Needham分析师N. Quinn Bolton 2日也重申Credo投资评级为“买进”,目标价由190美元上修至220美元。

Bolton指出,Credo管理层预测,Q3营收有望达到3.4亿美元,远高于市场预期。该证券决定将2027年度营收预估值上修3.5亿美元至16亿美元。

此外,Bolton表示,Credo营收来源分散,Q2期间四家客户的营收占比分别为42%、24%、16%、11%,目前该公司还在争取第五家客户拉高订单、其营收占比长期有机会突破10%。

Credo 2日闻讯大涨10.12%、收188.44美元,创历史收盘新高,涨幅居费城半导体指数30支成分股之冠。年初迄今,Credo股价已飙涨180.37%。

(首图来源:Credo)