华硕第二季品牌营收创下单季新高,增长动能来自电竞产品和商用产品,两大产品营收年增率皆超过40%,然而关税和汇率波动使第二季获利下滑,每股盈余(台币,下同)13.2元。

华硕在近日说明会指出,电竞产品和商用产品成了第二季营收增长动能,电竞产品营收年增40%,其中电竞PC营收增长30%、电竞显卡营收增长50%,至于商用产品年增45%。

上半年PC提前拉货,下半年出货相对较少,上下半年出货占比估计55:45或58:42。华硕下半年瞄准高端PC、ROG Xbox Ally等新品,预期第三季营收仍能继续增长。

华硕的AI服务器进展越来越乐观,占比整体营收15%以上,B200、GB200服务器第二季顺利出货并持续生产,第三季末加入B300、GB300服务器量产,预估到第四季占比能有15%-20%。

值得一提的是,搭载NVIDIA GB10 Grace Blackwell超级芯片的桌面级AI超级计算机ASUS Ascent GX10,适合企业、学术上的AI应用,预计第三季开始出货。

应对关税下,华硕九成产品从中国转移至东南亚如泰国、越南、印尼进行生产,包含主板、PC等,而美国的服务器生产组装线去年第四季底开始运行。

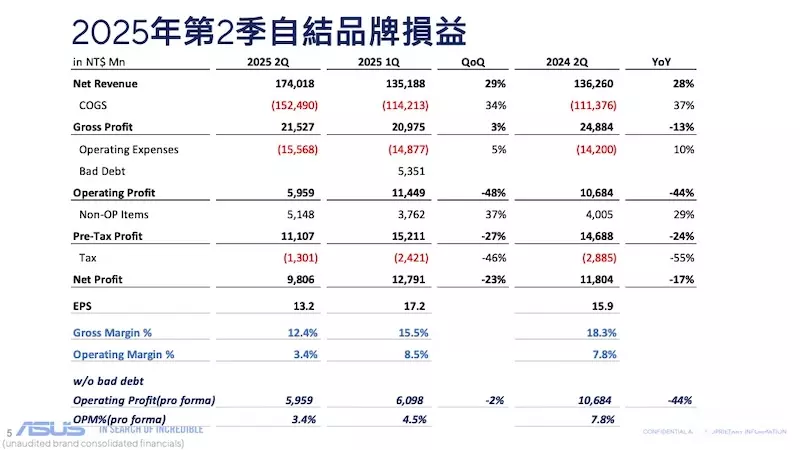

华硕公布2025年第二季财报。

在2025年第二季,华硕品牌营收1,740.18亿元、季增29%、年增28%。毛利215.27亿元、季增3%、年减13%,毛利率从去年同期15.5%减少3.1个百分点、来到12.4%,5月汇率剧烈波动影响毛利率约1%-2%。营业利润59.59亿元、季减48%、年减44%,营业利润率3.4%,税后净利98.06亿元、季减23%、年减17%,每股盈余13.2元低于去年同期17.2元,获利下滑是受到关税和汇率影响,度过影响后营业利润率估计维持4%-5%。

第二季品牌营收历史新高的情况下,华硕预期第三季出货情况,预估PC出货季增5%-10%,零部件和服务器出货持平。

(首图来源:华硕)