Netflix新一季财报公布,该公司增加了930万订阅数,使其订阅数达到2.7亿人,该公司表示他们打击共享密码的策略与广告订阅奏效,使得他们的订阅数再度飙升。不过现在他们认为现在已经不再是所谓的“看人数理解增长潜力”的时候,而是希望投资人关注在他们的利润率与利润,所以从2025年第一季开始,该公司将不会再提供人数增长的相关资讯。

对于Netflix来说,打击共享密码在过去一年成为订阅户增长的红利,也是因为Netflix的大胆策略,也让最大的竞争对手Disney+ 得以跟进获取订阅增长动能。尽管如此,两年前因为订阅数下降输给Netflix的以往,也让Netflix不得不朝着广告订阅低头、推出广告订阅计划,但果然广告订阅的增长潜力无穷,同时也成为Netflix新的增长动能。

在2021至2022年间,Netflix同时遭遇经济下滑与准备打击共享账号等两大利空,华尔街与科技行业的意见领袖认为在当时资金充足的对手不断进入这个市场的状况下,Netflix的市场会因而被瓜分。但很快地,Netflix的账号共享打击行为成功了,且再次夺回了流媒体影音订阅数的宝座。但即便现在拥有2.7亿用户了,Netflix似乎又再次进入“撞墙期”,由于全球影音流媒体市场还在竞争激烈状态,Netflix即便是全球的影视流媒体龙头,也无法逃开这点。不管如何,对于现在的影音流媒体而言,订阅制已经是成熟的商业模式,天花板在打击共享账号后曾突破了一段时间,但很明显地现在Netflix的增长无法再依赖订阅制,必需要靠其他的服务持续增长。

对Netflix来说用户增长不重要了?当然,对于Netflix这样的公司来说,好像不公布订阅人数似乎就是一种想要隐瞒公司关键指标的感觉──的确某个程度上可能如此。不过对于Netflix来说,既然目前看来他们已经是在获利、且人数第一的订阅制公司,他们的商业模式相比于其他公司来说更为灵活多变──比如说他们可以在不同的国家调整价格、以提高整体的单一用户价格。

除此之外,广告模式也很明显地在这次(2024年Q1)财报中被拿出来重点强调──在以往曾被Netflix认为不太有意义的广告订阅,很明显将成为Netflix未来的摇钱树。该公司在这次的财报中特别强调了观看数与贡献度,认为参与度是该公司未来能持续增长的关键──因为很明显,Netflix已经打算将重心往广告靠拢,因此比起每个月付费的“订阅”,提升每月活跃人数、每周活跃人数甚至每日活跃人数,让人对Netflix的观看黏着度更高,成为2024年Netflix发展的重点。

目前广告方案在美国的价格是6.99美元──该价格远低于其他订阅方案,从2022年底开始推出广告方案以来,现在看来终于能步上正轨。根据BMO Capital Markets分析师的估计,今年Netflix大概会有4,100万广告账号(一月时,该公司广告总裁曾公布广告方案用户为2,300万),将会为Netflix带来15亿美元的营收──Netflix 2024第一季营收为93亿美元、净利则为23.3亿美元。

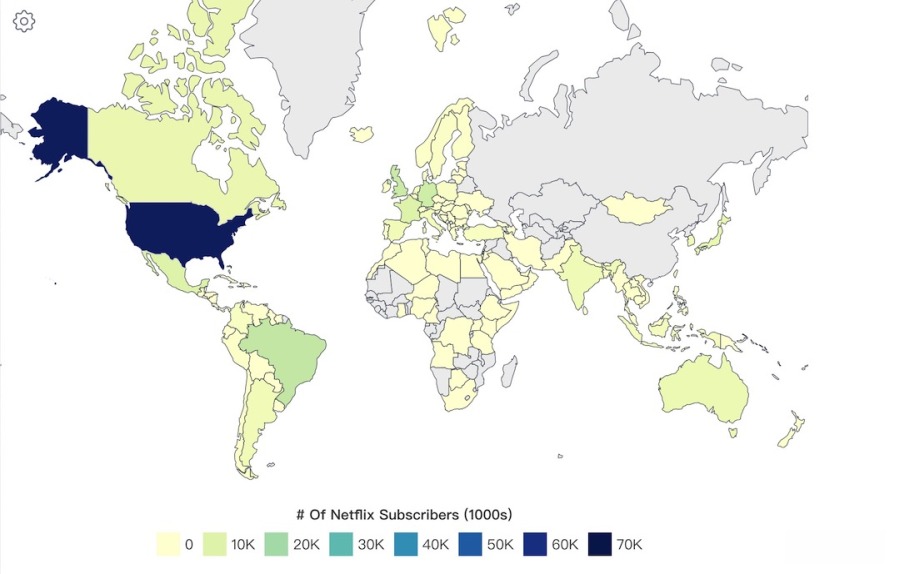

Netflix全球用户分布量。(Source:worldpopulationewview)

流媒体竞争者会跟随龙头的策略吗?不只是Netflix,包括迪士尼、拥有HBO的华纳兄弟探索、派拉蒙等竞争者,都已经传出或报告用户增长开始疲软的状况,但同时他们也开始用毛利率等财务指标来表达自己的业务已经预期能够有获利水准。庆幸Netflix不但是流媒体的龙头、同时也愿意在涨价、进行新尝试时身先士卒,其他的竞争者也能够跟随Netflix脚步发展业务──迪士尼尤其受益于打击共享账号的政策。

Netflix有点像是流媒体界的特斯拉,他们在推出流媒体服务前,并没有专属于自己的频道或电视台,因此可以大力地将所有资源全部投注在流媒体上。但他的竞争对手并非如此,他们可能握有不同的有线电视频道资源,让他们得以有资本过渡打造网络流媒体产品。但是这种随时都能取消订阅的习性与固定的电视频道收益不同,人们随时都有可能因为各种原因退订你的频道,流媒体用户与网络时代的忠诚度远低于传统的电视用户,即便是Netflix也曾遭遇用户数下降的乱流。目前其他竞争对手还没公布是否也要跟进Netflix不再公布订阅户数的打算,但相比于龙头Netflix来说,不公布订阅数的增长数字、可能更符合这些竞争对手的利益──但投资人可能就不太乐意,毕竟这些竞争对手距离靠流媒体获利还有一段不小的距离。

Netflix地位已稳固,需要寻求新增长模式不管是谁从什么角度分析,Netflix都已确定稳坐在流媒体龙头的位置,而其他的竞争对手则是想争取第二名的资格──在影音流媒体这个日渐拥挤的领域中,Netflix已经成为必然会存活下来的服务之一。相比于其他服务,Netflix在全球的影音内容市场已经占据了主导地位,这也是为什么该公司能从罢工中快速恢复、并且比竞争者更迅速推出更多视频的原因之一。

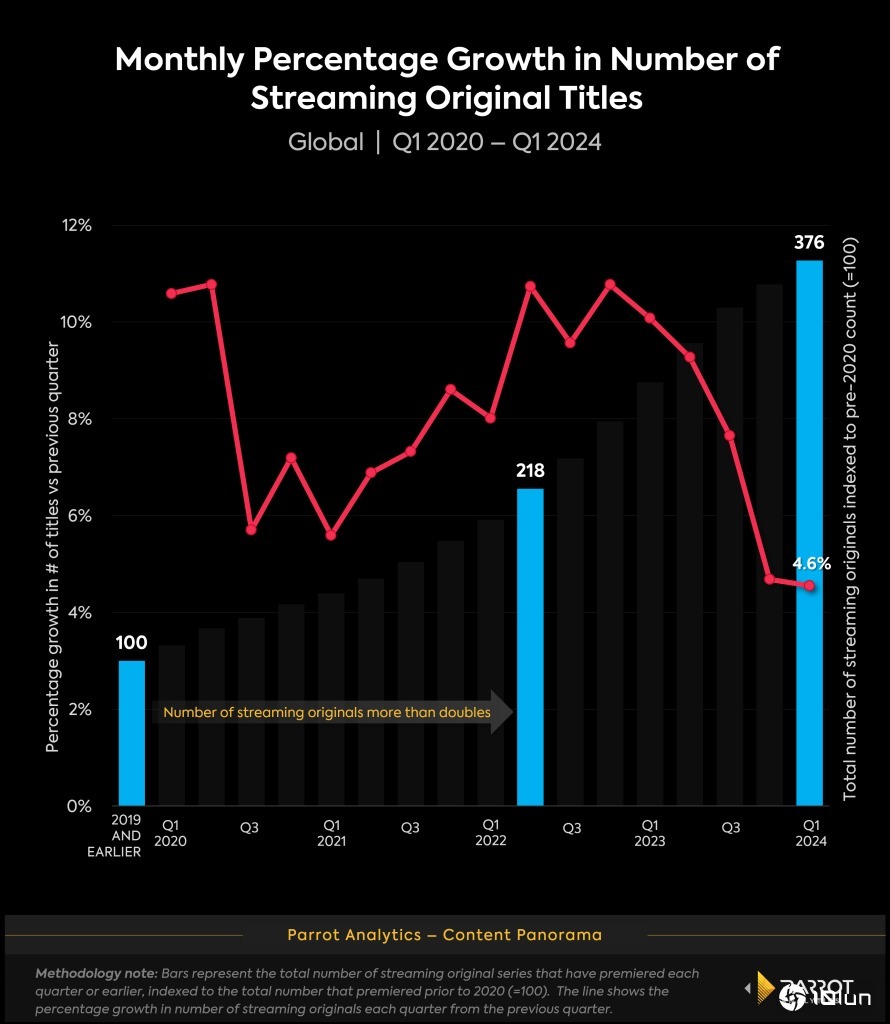

根据WRAP公布的数据显示,Netflix 2023年第四季拥有27.4%的流媒体原创内容,到了2024年第一季也有保持在23.1%的水准。恐怖的是,Netflix从不将自己的独家内容授权给别人、但却会大买特买他人的原创剧集──只要能够为服务带来更高的黏着度与观看率,Netflix在购买影音内容上很少手软──这也让Netflix有了傲视其他同业的影音内容丰富度、提高了该服务的长期价值。

Netflix原生视频数量。(Source:Wrap Pro)

分析师普遍预测Netflix的CAGR约在12%至15%之间,然而Netflix身为一个全球性的标志服务,相关的地缘风险可能也是Netflix会遭遇乱流的原因之一:例如最近巴西政府可能会对Netflix课以3亿美元的税金、在印度则没有提供更多优秀的内容、而可能被竞争对手抢下不少市场占有率,要经营一个全球性服务就必需要面临全球性的风险。

当然,Netflix直到2025年第一季之前,都还会持续公布订阅用户倏地增长,而接下来的广告订阅方案能在这一年内发挥多大潜力,会是Netflix订阅人数“封关”之前的重要参考指标。

(首图来源:shutterstock)