根据TrendForce最新调查,下半年手机市场迎来传统旺季,加上品牌陆续发布新机,推升2025年第三季全球智能手机生产数季增9%、年增7%,达3.28亿支,季节性生产动能明显增长。

TrendForce表示,第四季各旗舰品牌陆续发布新机,且有全球电商促销备货带动,需求获得支撑。然内存供应紧缩、价格上升,低端手机的获利空间将先被压缩,恐抵消部分增长动能。TrendForce对2025年全年智能手机产量预测为年增1.6%,不排除受内存影响再度下调全年预测。

观察2025年全球主要智能手机销售区域表现,中国的补贴政策第一季明显拉抬消费,随后效益逐渐减弱,预估全年销售将微幅年增2%,以23%市场占有率稳居最大消费市场。印度以13%的市场占有率名列第二,受益需求回温,年销量将增长2%。第三大消费市场为北美,上半年品牌应对关税提前备货,下半年需求已放缓,预估全年销售将年减1%,市场占有率为11%。

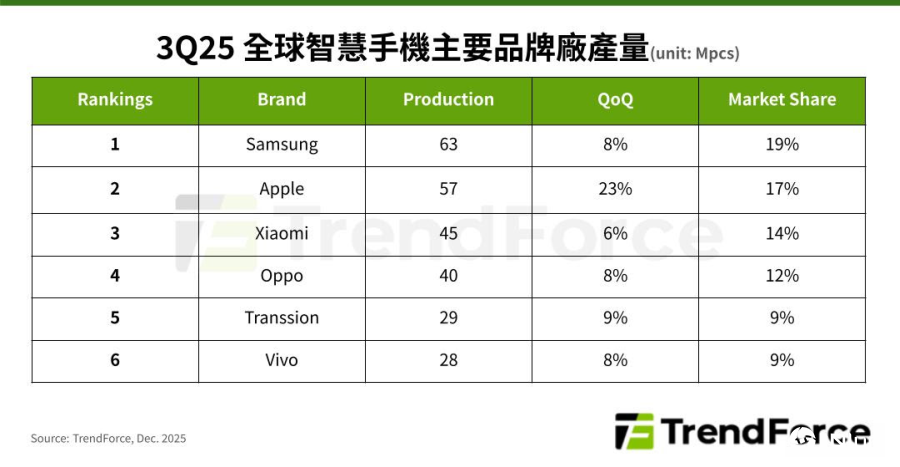

分析第三季主要品牌生产表现,Samsung产量近6,300万支,季增约8%,以19%的市场占有率维持第一名。其中价位Galaxy A系列持续走量,折叠机迭代后也获市场正面回应,帮助高端机型销量。

Apple第三季手机产量约为5,700万支,创历年第三季最高,居第二名。其iPhone 17基本款“价格持平、容量升级”的策略成功,Pro系列外观识别度升级也有助拉货。Xiaomi(含Redmi、POCO)下半年借新机发布、节日备货激励出货动能,第三季产量近4,500万支,季增约6%,位居第三。

第四名的OPPO(含OnePlus及Realme)受益于印度、东南亚和拉美市场销售复苏,第三季生产数约4,000万支,季增8%。Transsion(含TECNO、Infinix及itel)第三季增长动能主要来自非洲、亚洲的新兴市场,产量突破2,900万支,季增9%,排第五位。Vivo(含iQOO)的市场占有率和Transsion差距不到0.5%,旗下iQOO系列带动中高端机型销售,加上应对节日需求积极备货,第三季生产总数季增超过8%,约为2,800万支。

(首图来源:科技新报)