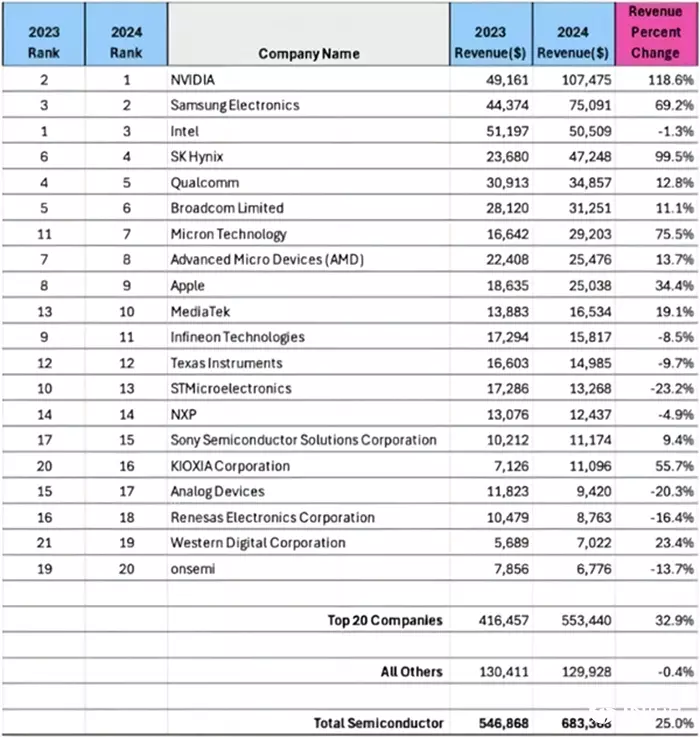

根据市调机构Omdia最新发布的报告,2024年全球芯片市场规模达到6,830亿美元,年增幅高达25%。这波强劲增长,主要归功于AI应用爆发所带动的高带宽内存(HBM)与加速器芯片需求暴增,也让NVIDIA一举登上全球芯片公司营收榜首。

Omdia指出,2024年最显著的趋势,就是与AI计算、内存相关的厂商表现大幅上升,其中最具代表性的就是NVIDIA。凭借H100、H200等GPU芯片与DGX系统的庞大出货量,NVIDIA超越传统处理器与内存巨头,首度登上年度营收排行的第一名。

内存厂商同样受益于AI需求复苏。三星(Samsung)、SK海力士(SK hynix)、美光(Micron)均挤进前七大芯片公司之列,其中HBM3与HBM3E的销售更是主因之一。

相较于AI领域的热度,传统工业用与车用半导体市场在2024年表现明显下滑。Omdia分析师Cliff Leimbach表示,这些领域在2021~2022年经历了超常增长,但2024年则出现双位数衰退。

受此影响,欧系半导体大厂英飞凌(Infineon)与意法半导体(STMicroelectronics)营收受到压缩,双双跌出前十大排名,显示过度依赖传统应用领域的厂商正面临转型压力。

这份报告显示出芯片市场的结构性变化正在加速。过去依赖手机、车用或工业自动化的芯片企业,面对AI为核心的新一波增长浪潮,若未及时投入加速运算、AI模型推论或数据中心芯片的布局,可能难以跟上产业脚步。

Omdia也指出,整体来看,尽管消费性与工业应用芯片销量下滑,但AI、云计算与服务器运算的需求足以填补缺口,甚至推动整体市场回到增长轨道。

从NVIDIA跃升至营收冠军、HBM内存持续热卖,到传统模拟与功率芯片厂商退场,2024年全球芯片市场显示出明显的“AI分水岭”。不只芯片设计,连制造与封装生态系也将应对AI工作负载进行升级与重整。

在台湾方面,无论是芯片代工(如台积电)、封测(如日月光)、或内存渠道企业,都将直接受益于这波AI资本支出的延续与扩大。