TrendForce最新研究,AI创造的庞大数据冲击全球数据中心存储设施,传统为大量数据存储基石的近线硬盘(Nearline HDD)供应短缺,促使高性能、高成本的SSD逐渐成为市场焦点,特别是大容量QLC SSD出货可能2026年出现爆发性增长。

传统数据中心存积分层架构,HDD凭借每单位存储容量(GB)的极低成本优势,稳居“冷数据”(Cold Data)主流存储方案。冷数据包含备份文件、历史记录等不常被访问,但需要长期归档保存的数据。推论AI应用扩张,冷数据存储需求也急速攀升。

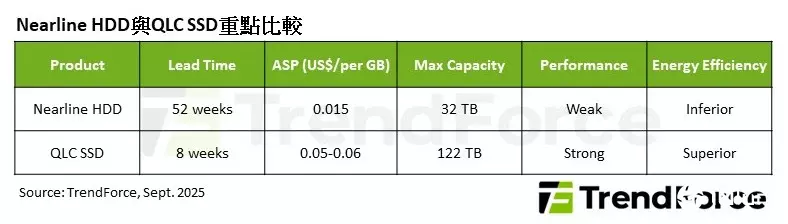

SSD则以高速读写性能,主要负责需频繁访问的“热数据”(Hot Data)和“温数据”(Warm Data)。若比较QLC SSD和近线硬盘,前者不仅性能较佳,更可节省约30%耗电量。

TrendForce表示,由于全球主要HDD制造商近年未规划扩大产线,无法及时应对AI刺激的突发性、巨量存储需求。目前近线硬盘交期从数周急剧延长为52周以上,加速扩大CSP存储缺口。

北美CSP早已规划于温数据应用扩大采用SSD,但因此波硬盘缺口严峻,CSP甚至开始考虑于冷数据采用SSD,然而,要迈向大规模部署须先解决成本和供应链的双重挑战。

TrendForce指出,若CSP要导入QLC SSD存储冷数据存储,须考量数据管理算法的修正、软件堆栈的适配,以及对整体拥有成本(TCO)精算,有必要坚守价格底线以达到成本平衡。对SSD供应商而言,尽管这波转单需求是改善获利结构的绝佳机会,但因高容量产品的产能有限,供应商不会愿意大幅降价。因此,预期买卖双方将有价格博弈,带动2025年第四季整体企业级SSD合约价季增5%-10%。

(首图来源:Pixabay)