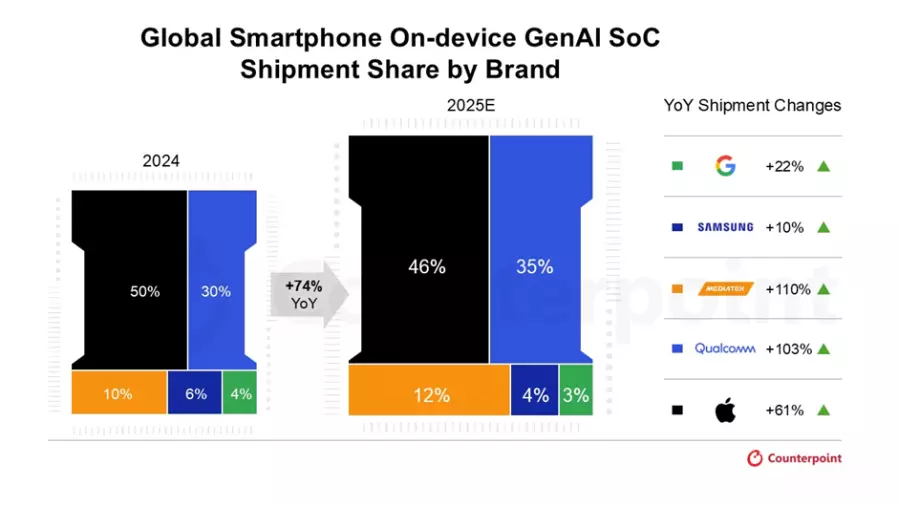

根据市场调查机构Counterpoint的最新《2025年第二季全球智能手机SoC出货与预测关注报告》指出,2025年具备GenAI功能的智慧手机SoC出货量将占全球总量的35%,年增长达74%。这一增长动能主要来自于GenAI功能在各价位带的快速渗透。Apple预计将以46%的市场占有率稳居领先,高通 (Qualcomm ) 则以35%居次,联发科以12%排名第三。

报告表示,为巩固领先优势,Apple与OpenAI展开合作,将ChatGPT深度集成至iOS、 iPadOS与macOS其中,使用户能直接体验其功能。同时,Apple也持续开发自有生成式模型,包括一款30亿参数的设备端语言模型,以及可通过Apple Silicon服务器的Private Cloud Compute访问的更大型服务器端模型。

在Android阵营,高通推出AI Orchestrator,协助OEM专注于应用与服务开发,而无需处理复杂的LLM、硬件与软件集成。联发科则通过NeuroPilot工具组进一步优化CPU、GPU与NPU的AI性能。两家公司同时积极与中国智能手机品牌合作,以确保GenAI模型能高效运行于其SoC上。

2025年高端智能手机SoC具备GenAI功能的出货量预计将年增53%,其中88%将支持设备端GenAI。Apple的A19与A19 Pro、高通的Snapdragon 8 Elite Gen 5,以及联发科的天玑 (Dimensity) 9500皆将进一步加速GenAI在高端智能手机市场的渗透。Counterpoint研究分析师Shivani Parashar评论,自2024年智能手机GenAI快速崛起以来,高性能AI运算单元的竞争愈加激烈。预计到2025年,高端移动平台的最高AI性能将突破100 TOPS,较2021年提升近四倍。

随着GenAI在高端智能手机的渗透率不断提升,SoC平均售价将持续上涨,主要受益于品牌导入更先进制程,并增加CPU、GPU与NPU等半导体含量,以强化设备端GenAI的支持能力。Apple持续通过A系列芯片引领高端GenAI SoC市场,结合Neural Engine与深度软硬件集成,展现高度优化的性能。另一方面,高通自Snapdragon 8Gen 3起稳固高端Android市场地位,通过Hexagon AI引擎提升多模态AI能力。联发科则自Dimensity 9300系列开始积极布局,强调大核心架构设计、能效优化与高端LLM应用。

在300-499美元价位带,2025年具备GenAI功能的智慧手机SoC出货量将年增三倍,市场占有率达38%。高通将以57%的市场占有率领先,其次为联发科。值得注意的是,联发科率先通过Dimensity 8000系列在此价位带导入GenAISoC,而高通则较晚进入,推出Snapdragon 700系列,并开始以Snapdragon 6系列瞄准100-299美元区间的入门市场。

Counterpoint资深分析师Parv Sharma表示,GenAI SoC在中端价位增长主要来自GenAI SoC在中端价位的快速渗透,智能手机品牌希望通过GenAI为用户带来更佳体验。SoC厂商正持续优化LLM,使其能在中端设备上高效运行。随着未来低价位新品逐步导入GenAI功能,渗透率将进一步提升。

(首图来源:苹果)