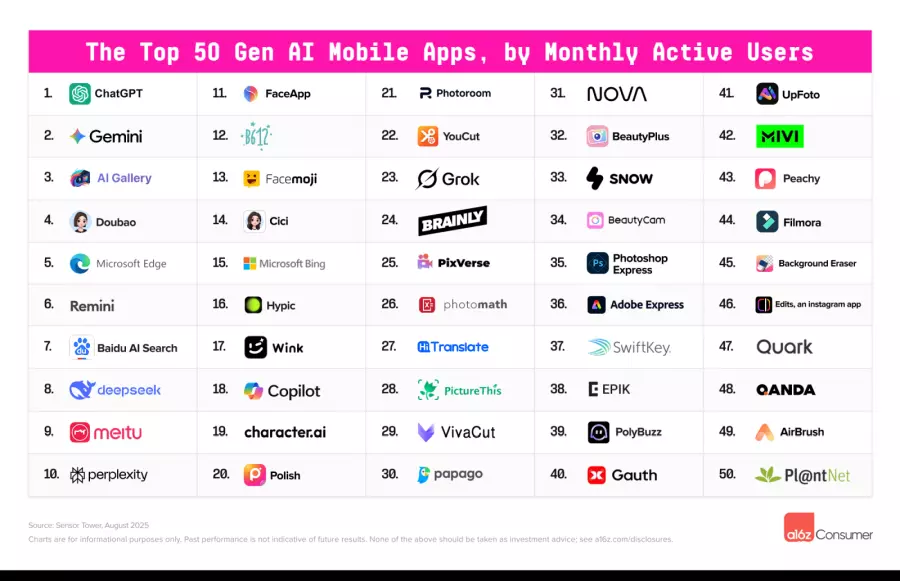

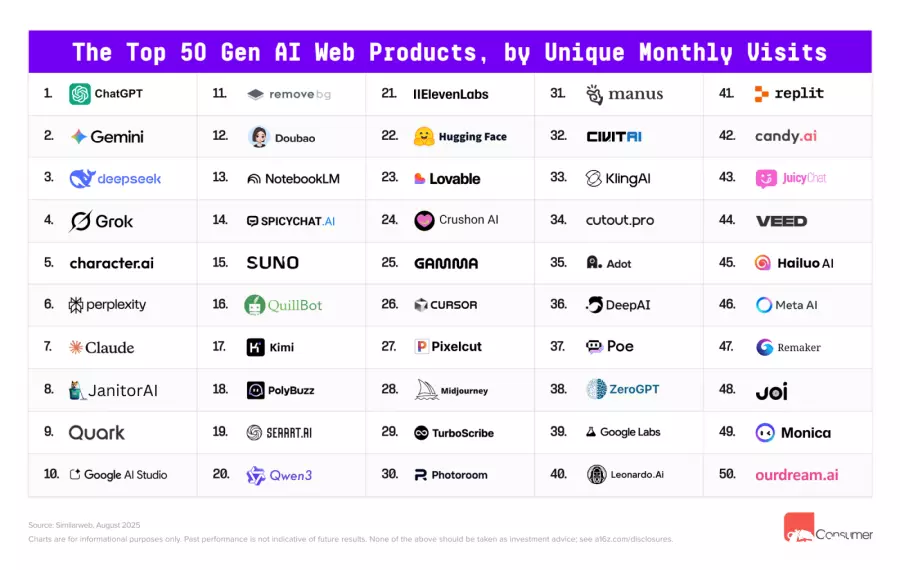

美国创投公司消费科技投资与研究团队a16z Consumer发布第5版Top 100 GEN AI报告指出,生成式人工智能消费市场进入相对稳定阶段。移动端榜单显示,Gemini月活跃用户约为ChatGPT的一半,且近9成用户来自Android平台,而ChatGPT则有约6成用户在Android。Web端情况则有明显差异,Gemini的流量仅约为ChatGPT的12%,跨平台分布存在明显落差。

在一般型助理市场,ChatGPT仍居领先地位,但Grok与Perplexity的增长动能明显。Grok于7月推出Grok 4及人工智能伙伴头像功能后,移动端使用量单月增长近40%,并在Web端排名第4。Meta AI表现相对保守,Web端排名第46,移动端未进榜,DeepSeek自2025年2月高峰以来,Web端流量下滑超过40%,移动端也较高点下降22%。Claude在Web端持续增长,但移动端趋于持平,而Perplexity持续增长。

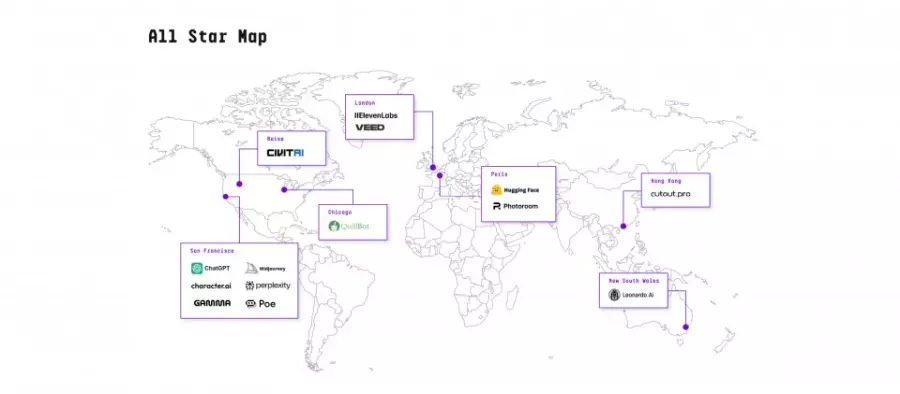

a16z将Google相关产品以不同域名分别统计,AI Studio首度进榜即进入前十,NotebookLM位居第13并持续稳健增长,Google Labs排名第39,5月推出的视频模型Veo 3带动单月流量增长超过13%。在Web榜单前二十名中,针对中国市场的Quark、Doubao与Kimi均有上榜。移动端则以形象与视频编修类应用为主,Meitu及字节跳动系列产品占据多席。

该榜单仅纳入人工智能原生产品,Web端依Similarweb不重复访客量排名前50,移动端则根据Sensor Tower月活跃用户排名前50。整体数据显示,Gemini近9成月活跃用户来自Android,ChatGPT约6成来自Android,Web端Gemini的流量约为ChatGPT的12%。此外,新模型与产品节点对短期流量的带动效应,也成为产品研发与导入时不可忽视的重要变量。

另一值得关注的趋势为氛围程序开发(Vibe Coding)的流行。3月时,Web榜单仅有Bolt入选,本期则跌至候补名单,而Lovable与Replit则首次进入主榜。根据Consumer Edge信用卡消费面板数据,美国用户在主要氛围程序开发平台上的付费行为显示,同批用户在注册后数个月内,每月总支出持续增长,即使有部分用户流失,整体消费金额仍呈现增加。

这股动能也延伸至部署与托管领域,replit.app与lovable.app所发布的成品站点带来明显流量,其中lovable.app如果单独计算可进入前50。同时,相关基础服务的使用量同步提升,数据库供应商Supabase过去9个月的流量增速明显超越前几年。上述服务多属于开发与发布工具,并非人工智能原生公司,未纳入本次榜单统计,但已对开发者工具链与产品上线速度产生实质影响。