TrendForce最新《全球电动汽车逆变器市场数据》,2025年第二季受益纯电动汽车(BEV)销售增长,全球电动汽车(注)牵引逆变器装机量达766万台,年增19%。

从动力模式分析,BEV装机率为52%,继2024年第一季后再度拔得头筹,甚至超越油电混合车(HEV)、插电混合式电动汽车(PHEV)、增程序电动汽车(REEV)等混合动力车合计占比。

观察Tier 1供应商表现,比亚迪与Denso分别以市场占有率17%、14%位居市场一、二名。市场格局逐渐由中系企业主导,除比亚迪外,Inovance也已稳居前五大供应商。

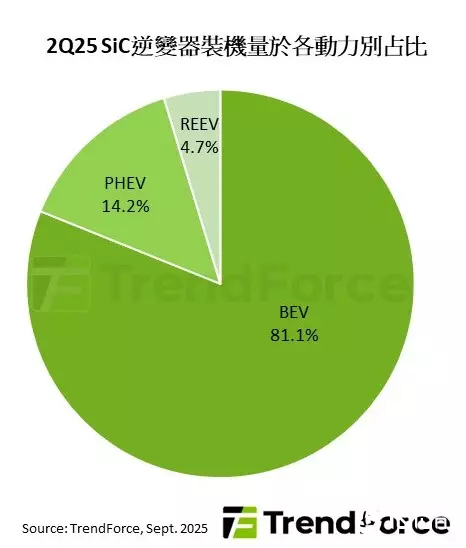

就功率半导体在逆变器的应用而言,第二季碳化硅(SiC)逆变器渗透率提升至17%,不仅主要装机于BEV,也逐渐扩展至PHEV和REEV,后两者合计装机占比近19%,全部由中系车厂贡献。REEV主驱逆变器采SiC率更达20%,仅次BEV 31%。REEV装机需求拉升并未排挤其他动力车辆需求,反倒是扩大整体逆变器的市场规模,并成为推动SiC机型普及的关键。

TrendForce表示,SiC逆变器随着REEV的市场成熟而更加扩大,已逐渐降低集中BEV市场的风险。而逆变器需求量较高的PHEV、REEV及BEV三种动力模式最大的市场都是在中国,驱动英飞凌等国际半导体厂持续提高中国市场生产比重。整体而言,中国电动汽车通过成熟的终端应用市场带动整体产业链话语权的转移,将提高非中系车厂的追赶难度。

(首图来源:shutterstock)