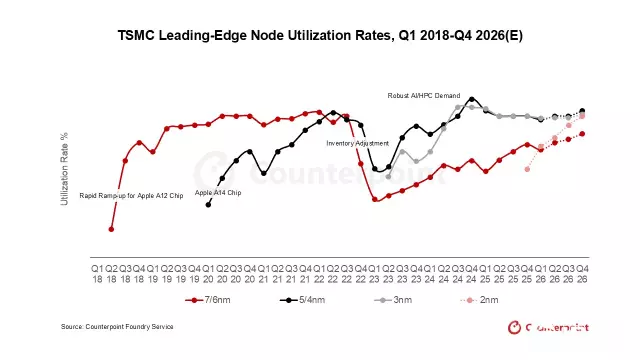

根据ZDnet Korea的报道,作为全球领先的芯片代工厂,台积电的制程利用率波动,是观察全球半导体市场健康状况的重要指标。近年来,受益于人工智能(AI)半导体需求的强劲增长,台积电正积极提升其先进制程的生产比例。尤其是当前已经进入量产的3纳米制程,以及即将要进入量产的2纳米制程技术,更是观察其半导体市场健康状态的重点。

报道表示,台积电已经量产的3纳米制程其利用率,在过去一段时间内有显著提升。根据市场调研机构Counterpoint Research的报告,自量产以来,3纳米制程经过五季的提升,首次达到了100%的利用率状况。带动这股强劲需求的,首先是对x86 PC中央处理器(CPU)的需求大幅提升,以及其他应用处理器,其中包含了苹果用于其最新产品的A17 Pro和A18 Pro芯片。

报告指出,这些芯片广泛应用于高性能计算和旗舰智能手机上。预期未来,随着下一代AI半导体,例如英伟达即将推出的Rubin GPU、Google自主研发的TPU v7,以及AWS的Trainium 3等AI芯片逐步导入,预期将进一步维持3纳米制程的高产能利用率,这突显了PC、移动处理器与先进AI芯片对于最尖端制程的强烈需求。

至于,相较于3纳米制程,台积电较成熟的节点制程,如7、6纳米,以及5、4纳米等因为市场主要动能有所不同。其中,7、6纳米制程主要针对智能手机市场,该制程的利用率曾在2020年因当时智能手机需求的激增而达到顶峰,然而产能扩张在过去相对缓慢。

而5、4纳米制程的情况则呈现了另一种趋势,虽然也针对智能手机,但其利用率在经历一段时间的调整后,于2023年中旬开始逐步复苏,并展现出反弹的动能。这种复苏状况在很大程度上并非完全来自智能手机的复苏,而是主要归功于对AI加速器芯片需求的爆炸性增长。例如,英伟达用于AI数据中心的H100、B100、B200,以及最新发布的GB200等高性能AI芯片,其生产便大量使用了5、4纳米制程。这些AI芯片需求的激增,有效推动了AI数据中心的快速发展,进而显著提升了5、4纳米制程的整体利用率,这也代表AI的应用开已经始影响了被视为成熟节点的利用率。

放眼未来,台积电的下一代的2纳米制程技术,其预计将以一种前所未有的速度达到产能利用率的满负荷。因为,预估台积电的2纳米制程仅需四季即可达到产能利用率阶段,这个速度比过去任何一个新制程节点都要快。这种超高的爬升速度,被市场解读为智能手机和人工智能应用同时出现的强劲,且庞大需求的结果。

根据台积电在2025年第一季的财报会议上透露的资讯,未来2纳米制程在量产后的前两年内,预计将迎来比3纳米和5、4纳米制程更多的全新设计案。而这些新设计和需求的主要驱动力将来自于智能手机和高性能计算应用。除了核心客户苹果之外,目前已知包括高通、联发科、英特尔和AMD等全球主要的IC设计公司,以及集成组件制造商 (IDM),都正在积极考虑或规划导入台积电的2纳米技术。这些关键客户的采用,预期将会是维持2纳米制程达到并维持高运转率的关键因素。

(首图来源:台积电提供)