就在Netflix稳坐龙头的时候,处于落后的竞争者Disney+ 与HBO Max坐不住了,他们于近日决定要将旗下的三大流媒体服务Disney+、HBO Max、Hulu三者捆绑在一起,推出一个全新的流媒体集成订阅模式,Disney+ 加上Hulu的集成订阅费用为19.99美元,而HBO Max标准无广告计划收费为15.99美元,因此两者加起来的订阅费用约为36美元左右,这个新的订阅价格肯定会低于36美元。

以全球视角来看,美国处于一个高价格流媒体的激烈主战场,现在所推出的捆绑合作策略,其实在美国市场并不新鲜:例如Hulu除了与Disney+ 捆绑之外,也能附加订阅HBO、Showtime、Cinemax等服务。硬件部分则有智能电视、Roku流媒体电视盒、Amazon Fire TV等等;甚至还有电信商所提供的合作捆绑套餐,例如Verizon提供Netflix与HBO Max捆绑套餐──但只有广告订阅版本。

内容造就两者差异化事实上,这次的市场策略正是证明了一件事情:只要你的内容传播平台越多越广、能够获得的收入就越多。例如HBO Max并没有只跟Disney+ 合作,他们在今年初就已经将自己的部分内容授权给Netflix播放以赚取版权费用,换句话说,华纳兄弟探索(Warner Brother Discovery,以下简称WBD)认为这种合作模式有利可图──至少比流媒体需要砸下的钱坑还好赚。

在十多年前开始,由于电影行业的激烈竞争,每家好莱坞电影公司与发行商都开始大量投资内容,并打算找出一些老少咸宜的视频、打造出真正的黄金IP,超级英雄电影就是其中的翘楚。而WBD的流媒体主管JB普雷特认为,这种市场风气导致了过度的投资,因此决定重新投资在自己擅长的内容上,而与其他流媒体合作能保证这点──例如迪士尼的强项一直都是家庭电影,而HBO则极为擅长成人的内容,例如《权力游戏》、《海滨帝国》等只适合成人观赏的内容。

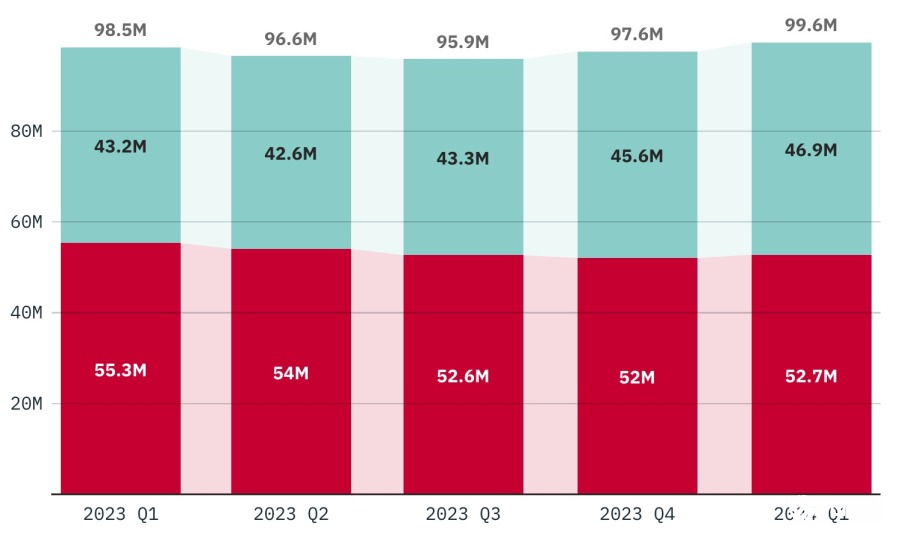

换句话来说,为了能够吸引更多的订阅数,流媒体服务商就必须花费重金打造不同领域的内容,以获得最广泛的市场支持。而这正是Netflix得以成功的战略,以最少的价格换取最多的观看数。此次合作被认为是WBD一次重要的战略调整。自去年重新推出的HBO Max平台后,尽管投入了大量的营销预算,HBO Max在吸引新用户部分却未能取得显著成效。自2023年第二季以来,HBO Max仅添加了300万订阅用户,远低于Netflix与Disney+。

HBO Max的流媒体用户增长幅度较低。(Source:Variety)

包括授权给Netflix在内,这次的捆绑对HBO Max来说更偏向是一种“生存策略”,而不单纯是增加竞争力而已。根据调研JarrisX的数据来看,这个合作方案的受益者主要会是HBO Max而非Disney+,他们的数据显示有50%的HBO Max用户也在使用Disney+、60%的订阅用户使用Hulu。但如果把问题反过来,就发现只有不到40%的Hulu与Disney+ 用户有订阅HBO Max。

迪士尼能与WBD内容互补许多人可能不清楚,R级电影虽然在内容创作上更为自由,但少了儿童与青少年的推波助澜,票房通常都比不上普遍级的电影;有着裸露与儿童不宜镜头的《奥本海默》是少数被标为R级、但还能拿下近10亿美元全球票房的电影。换句话说,迪士尼手上握有的观众基础其实多余HBD,但HBD的内容的确也是迪士尼难以在短期内创建起来的(也或许根本创建不起来)。因此即便Disney+ 的用户数远高于HBO Max,但在两者目标用户群体不同的状况下,这个合作才有可能成功。

但由于Hulu本身只能在美国本土境内使用,因此这个捆绑方案势必也是只在美国本土提供。但我们可以假设一个状况:一旦迪士尼能以此类合作接触到以往难以接触的目标用户群体,那很快地,已经进入全球的Disney+ 与HBO Go就能打造一个全新的订阅合作模式──同时也能威胁到Netflix。对于WBD来说,谈到这个策略对他们未来的发展来说至关重要,即便他们握有极为庞大的电影与内容资源,但在收购时产生的债务至今仍然如诅咒一般如影随形──且今年第一季因为罢工与传统有线电视持续低迷的影响下,该公司再度面临亏损。也是因为这样, WBD不得不各种手段出售与授权内容,以期能够尽快减少债务、尽快将营收转正。

现在WBD正在推动HBO Max进入拉丁美洲与欧洲市场,同时也在寻找与其他流媒体平台或内容供应商合作的可能性,不过为了能快速扎稳各国的业务,现在WBD正在与各国的电信公司进行签合约合作,以期能快速打入更多市场。但不管采取什么样的策略,以现在的HBO来说,假设能在全球不同市场与Disney+ 捆绑,那甚至有机会威胁到Netflix的地位──毕竟消费者都会喜欢俗又大碗的产品。

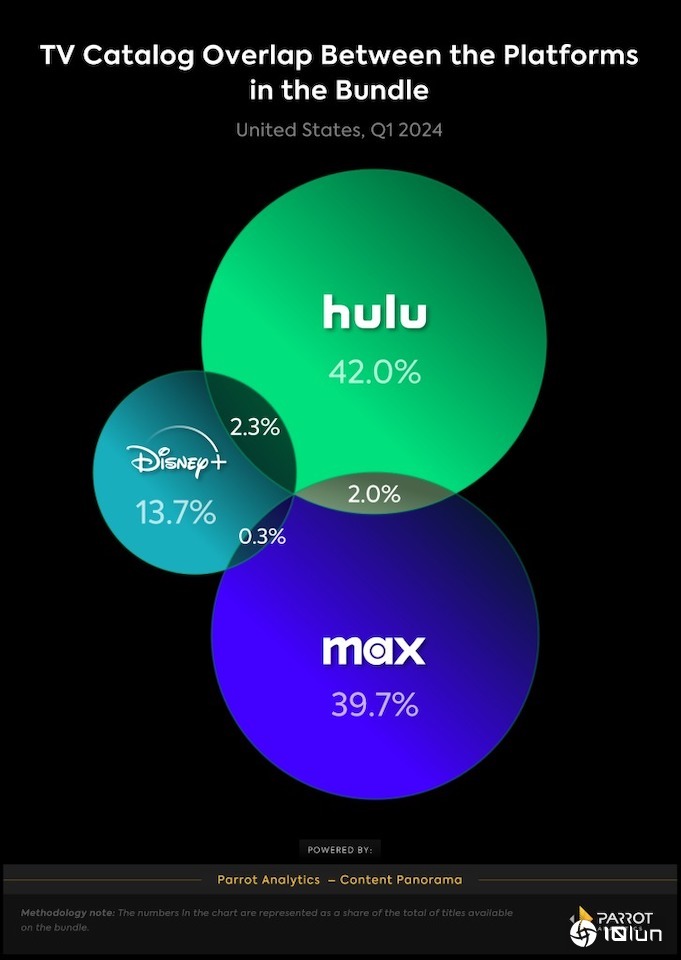

根据Wrap引述Parrot Analytics的分析指出,这三个服务之间的内容重叠性很低,Hulu与Disney+ 的内容有2.3%重叠;而Hulu与HOB Max的内容重叠约在2%左右,而Disney+ 与HBO Max更只有0.3%重叠。假设三者整合后,Hulu占有42%的容量、而HBO Max则为39.7%、Disney+ 则为13.7%──迪士尼的内容数量是最少的。

Disney+ 相较另外两者内容数量最少。(Source:Parrot Analytics)

内容数量的低落一直都是Disney+ 的硬伤,这也是为什么迪士尼想尽办法全资收购Hulu的原因。但也是因为Hulu无法在美国以外的地区提供服务,这也导致Disney+ 在海外竞争很难与Netflix比肩的原因:一方是有钱但内容少的乐园王国、另一方是缺钱但内容多到爆炸的影视大佬,两者是从内容到用户等都处于互补的姿态,不过迪士尼本身还处于较为低调的状况,就可以知道该公司需要时间观察该合作是否有效,有效的话,或许我们很快就可以在不同的市场看到这个合作一起出现。

即便失败了,迪士尼也是获胜的那方今年台湾的有线电视订阅户再创下新低记录,在十年前所谓的1%收视率可以触及7万户,现在的1%收视率只剩下4.5万户左右,这样的趋势不只是在台湾,已经几乎是全球化的影响了。以往有线电视的最大优势之一,就是能够集成不同内容的频道,用户只需要订阅一个服务、就能够收到多家频道商的内容。

但现在迪士尼与WBD的合作,打破了某种特殊的惯例,以往电视是由系统商把持、而所谓的影音流媒体服务大都与电信商服务捆绑以获取更多用户。但在网络时代,用户可以自行选择对自己更为有利或划算的服务,而不见得一定要与电信商服务捆绑在一起。迪士尼与WBD集团两者的合作,正是彰显了他们不再需要被渠道商(有线电视、电信商)绑架,而是能通过网络的自由度寻找自己的合做空间。

但这样的合作也并非全然没有隐忧,购买两个服务的金额不可能低于主要竞争对手Netflix的售价,即使最终订阅价格在美国约不会超过3张电影票,但也是流媒体以往很少有的大规模合作──且一旦绑定后,两者就很难片面宣布涨价,这可能会导致合作因此难度更高、或是导致合作失败。但以Disney+ 较多家庭内容的状况来看,即便合作往后失败了,用户持续订阅Disney+ 的可能性明显还是高于HBO Max,对于迪士尼来说仍然是一笔划算的买卖。

(首图来源:shutterstock)