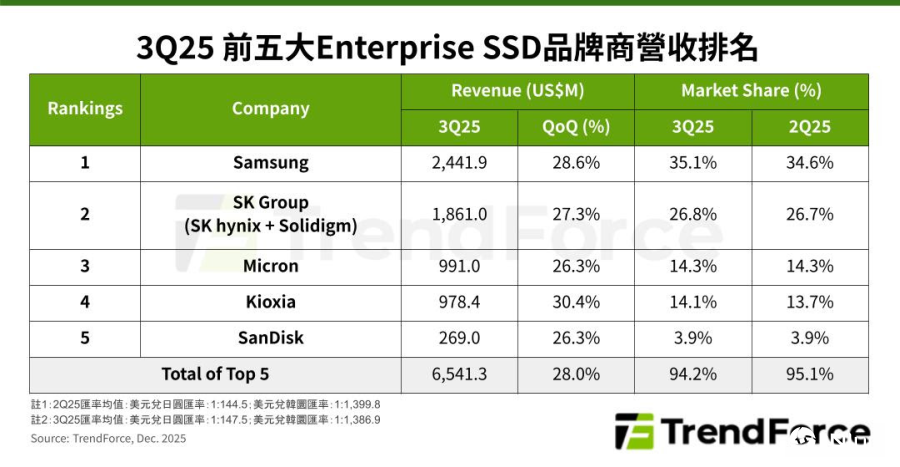

第三季企业级SSD市场显著增长。TrendForce最新调查,受益AI需求快速从训练端外溢至推论端, 以及北美云计算服务企业(CSP)同步扩张AI基础设施与通用型服务器,第三季企业级SSD出货量与价格强势上涨,五大品牌厂合计营收季增28%达65.4亿美元,创今年新高。

TrendForce表示,第四季市场氛围从“复苏”转向“抢料”,主要NAND Flash供应商有鉴于以往市场波动,对产能扩张采审慎态度,导致企业级SSD产能增长幅度远低于需求增速。为避免SSD短缺延误昂贵AI服务器构建进度,CSP买家近期积极创建库存。供不应求的卖方格局下,第四季企业级SSD平均合约价季增超过25%,产业营收有望再创新高。

分析主要供应商第三季营收表现,市场龙头三星精准捕捉通用型服务器需求回温红利,特别在英特尔Ice Lake平台仍为主流方案下,三星凭业界最齐全TLC产品线,收获大笔成熟制程SSD订单,带动第三季营收季增28.6%达24.4亿美元。

SK集团(含SK海力士和Solidigm)尽管第三季大容量产品出货仅微幅上升,但得益于服务器对TLC SSD需求强劲,集团整体出货大幅增长,营收季增27.3%,突破18.6亿美元,居第二名。美光近年PCIe SSD产品竞争力大有提升,成功打入更多客户供应链,第三季出货持续走扬,营收上升至9.91亿美元,季增26. 3%,排名第三。

第四名铠侠第三季营收增长幅度超过30%,为主要供应商之最,达9.78亿美元。与其他厂商专注成品SSD不同,铠侠策略灵活,持续供应企业级NAND Flash颗粒给具自研能力的CSP,巩固关键颗粒供应商地位。SanDisk第三季营收为2.69亿美元,218层产品产能放量,叠加市场的QLC强劲需求,估明年营收爆发力优于同业。

(首图来源:AI)