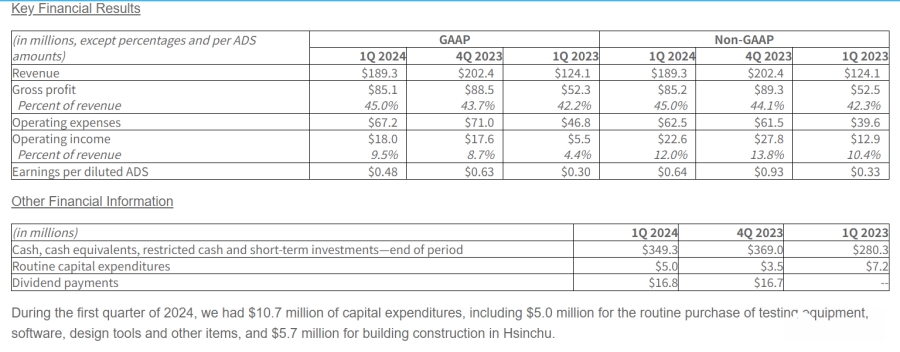

内存控制芯片厂慧荣 (SIMO) 公布2024年第一季财报,营收1.8931亿美元,与前一季相比减少6%,与前一年同期相比大幅增长53%。第一季毛利率45%,税后净利2,159万美元,每单位稀释之美国存托凭证 (ADS) 盈余0.64美元 。

慧荣指出,SSD控制芯片营收较上一季持平至增长5%,较2023年同期增长35%-40%。eMMC/UFS控制芯片营收较上一季减少10%-15%,较2023年同期则大幅增加235%-240%。

慧荣宏观经济理苟嘉章表示,第一季需求优于预期与ASP (平均销售单价) 增长带动下,获利持续提升,因此营收表现优于预期。另消费级SSD控制芯片营收已连续四季增长,动能来自终端市场需求稳定,以及与各大NAND厂合作项目规模增加,年初展现强劲的开端,证明我们拥有对的产品和客户,持续注资今年营收和获利。

预期未来,苟嘉章表示,和各大NAND厂客户合作的新案今年持续放量,NAND大厂控制芯片外购比例不断提升成趋势,并为业务长期增长的重要根基。控制芯片具高度差异化,能为PC和智能手机OEM客户提供更高性能、高容量和更具成本效益的存储解决方案,引领进入最先进技术巿场,如AI边缘设备应用。基于年初的强劲表现和持续增加的未出货订单,决定调高2024年全年财报预测。持续扩展SSD和eMMC/UFS控制芯片新案以提升ASP和获利,预期2024年业务将稳定增长。

2024年第二季营收将介于1.99亿至2.08亿美元,较前一季增长5%-10%,较2023年同期大幅增加42%-48%,毛利率介于45%-46%。2024全年营收介于8亿至8.3亿美元,较2023年增长25%-30%,毛利率介于45%-47%。

(首图来源:科技新报摄)