当前生成式人工智能 (GenAI) 的爆炸性增长,正在重塑科技产业的供应链与获利结构。尽管AI热潮席卷全球,但数据显示,目前唯一能从中实现实质营收 (material revenue)、 增加额外毛利和运盈利润的公司,仅有英伟达 (Nvidia) 和台积电。对于供应链中的其他参与者,包括芯片供应商、原始设备制造商 (OEM) 和原始设计制造商 (ODM) 在内,大多正处于亏损,或通过扩展AI业务来稀释其整体利润。

根据Nextplatform的报道,基于以上的情况,当前就连芯片大厂博通 (Broadcom) 也不例外。该公司虽然在数据中心网络及交换机领域表现强劲,并拥有非常好的运盈利润,但为了避免被GenAI浪潮抛在后头,博通选择积极投入此业务,接受利润被稀释的结果。金融界将这种现象称为运盈利润增加,但运营边际利润稀释状态。

在战略平衡基础下,以软件抗衡AI边际利润压力对于博通而言,参与GenAI业务是别无选择的唯一道路。如果置身事外,博通不仅将错过该浪潮,更可能失去数据中心产品中很大一部分的芯片销售机会。为此,博通依赖其过去通过收购所创建的高利润遗留企业软件业务来维持整体财务健康。博通过去收购了赛门铁克 (Symantec)、CA以及VMware,这些业务在数据中心内具有极高的黏性和获利能力,能够有效抗衡AI相关业务因市场性质所带来的较低边际利润。基础设施软件集团正是博通在过去十年中创建的利润堡垒。

尽管华尔街曾质疑博通在2025财年最后一季的AI相关营收表现,但博通首席执行官陈福阳 (Hock Tan) 明确指出,该公司在AI业务方面拥有强大的累积订单。博通目前的AI业务积压订单总额高达730亿美元,预计将在未来6季内交付。陈福阳也预期,在累积订单交付完成前,将会有更多新订单涌入。

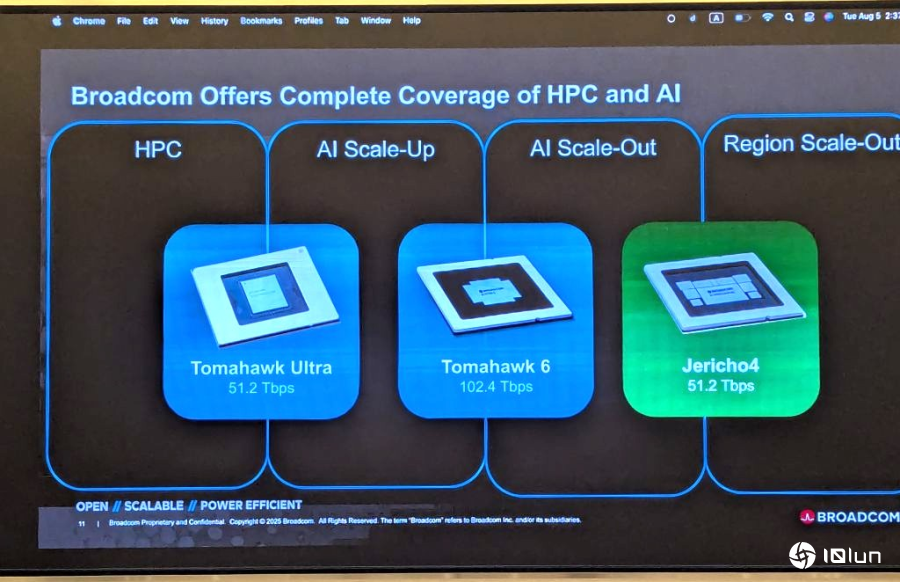

报道表示,而在这730亿美元的AI积压订单中,XPU (加速处理单元) 约占530亿美元。此外,订单中很大一部分可能来自Tomahawk 6交换机ASIC。陈福阳表示,Tomahawk 6是博通历史上增长速度最快的交换机ASIC。这批AI订单还包括数字信号处理器 (DSPs)、激光器、PCI-Express交换机,以及可能还有存储控制器等其他零部件。

然而,积极争取AI业务的同时,博通也面临着业务模式的转变和利润的进一步稀释。由于大型客户-包括超大规模云服务商 (hyperscalers)、云计算设施构建商 (cloud builders)和模型构建商等,要求其芯片供应商提供完整的系统交付,博通正被推动成为AI系统集成商的角色。这代表着博通不得不承担原始设计制造商 (ODM)的职责,这需要更高的规模但却带来更低的利润。博通的四家XPU客户中,已经有一家在采购该公司构建的机架规模机器。现在,第五家XPU客户也直接开始采购机架规模的机械设备。

在客户订单方面,陈福阳证实,模型构建商Anthropic确实是数月前向博通订购了价值约100亿美元Google TPU机架的客户。Anthropic最近又下达了一笔新订单,价值110亿美元的TPU机架,预计在2026年底交付。至于博通的第五家XPU客户,虽然不被认为是OpenAI,但已下订了价值10亿美元的XPU系统,预计于2026年交付。

博通与OpenAI的合作关系也得到了进一步的澄清。OpenAI的交易运行时间为2027年至2029年,预计将协助OpenAI处理约10GW的某种容量。陈福阳证实,这笔OpenA I交易不同于我们正在与他们开发的XPU计划。据推测,后者是指博通正在协助OpenAI开发和制造其自研的“Titan”推理XPU。

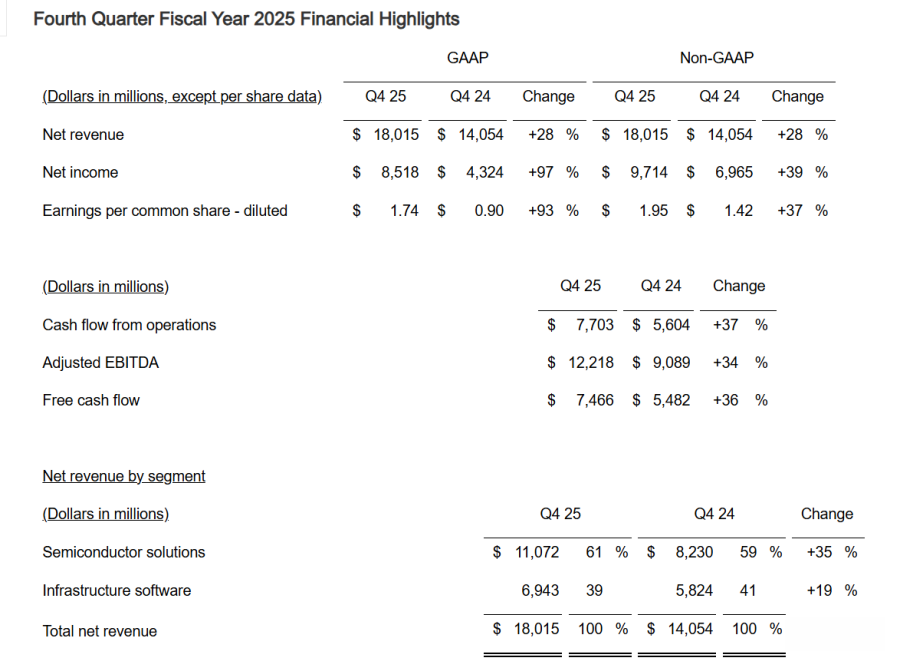

软件部门成为获利支柱来支撑稳健财报表现尽管面临AI业务带来的边际利润压力,博通的整体财务表现依然强劲,体现了其灵活的战略。在截至11月2日的上一季财报中,博通的营收略高于180亿美元,年增28.2%,较上一季增加12.9%。营收金额增加了62.3%,达到75.1亿美元。净收入增长了97%,达到85.2亿美元,部分归功于一笔16.5亿美元的税收收益。

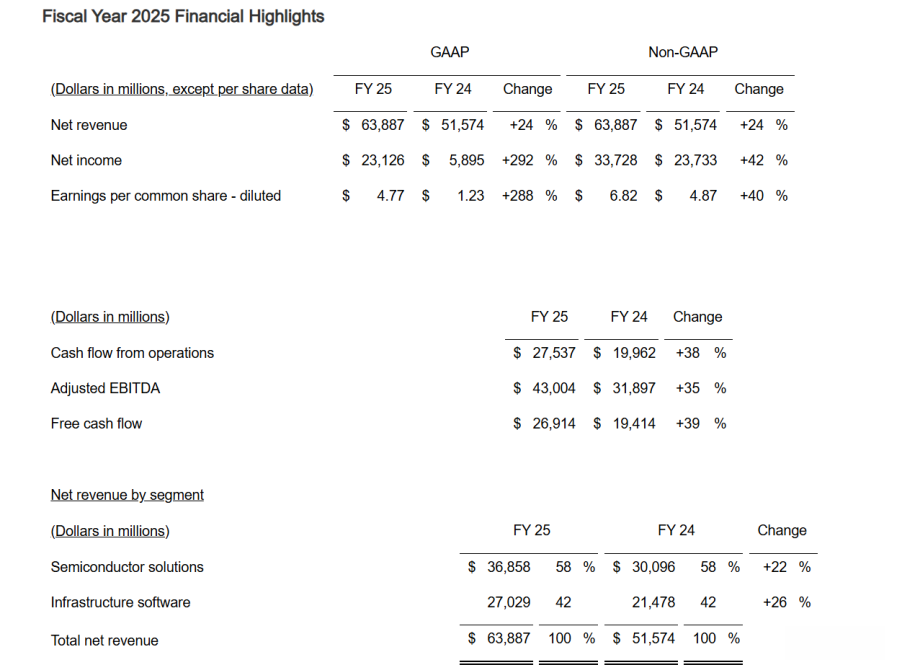

就整个年度而言,博通的营收为638.9亿美元,增长23.9%。净营收达到231.3亿美元,是上一年的3.9倍,占总营收的36.2%。截至单季结束,博通拥有161.8亿美元现金,而债务为651.4亿美元,显现债务缓慢下降,现金快速增长。

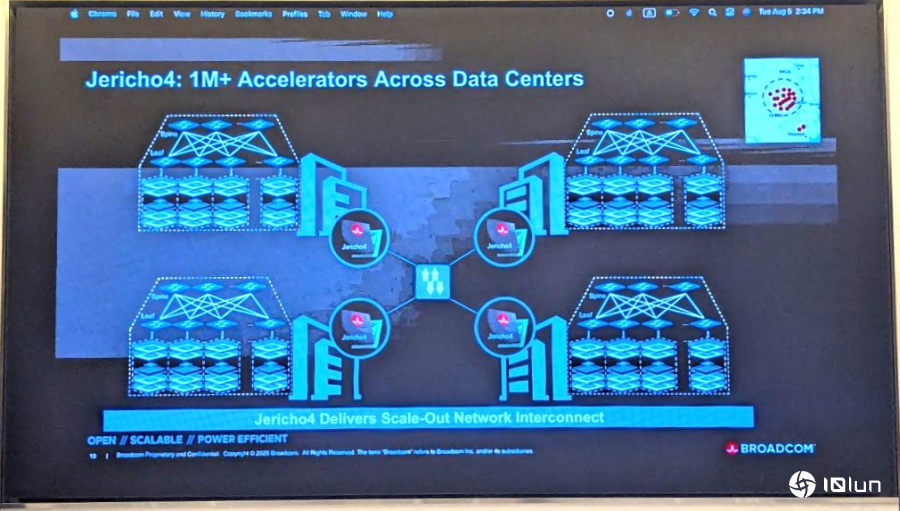

在该季中,AI XPU的销售额相对温和,约为7.65亿美元,但比一年前增长了2.2倍。然而,大部分AI销售来自于AI网络业务,该业务营收估计达到57.4亿美元,主要受益于102.4 Tb/秒Tomahawk 6的推出,Jericho 4的推出也起到了一定的推动作用。合计来看,AI业务在该季贡献了65.1亿美元的收入,较前一年增长74%。

预期2026财年第一季,博通预计总营收约为191亿美元,增长28%。其中,AI芯片收入预计将翻倍至82亿美元。非AI芯片收入因无线芯片业务的季节性影响将略有下降,预计为41亿美元,而基础设施软件收入预计约为68亿美元。

最终,在GenAI市场中,博通采取了“要么吃掉,要么被吃掉”的策略,尽管获利被稀释,但却保证了市场地位和未来增长。陈福阳极有可能在公司整体获利率需要时,通过提高CA和VMware等软件业务的价格来增加获利。因此,博通正利用其收购的垄断力量,来面对现代芯片市场日益严苛的现实。

(首图来源:LinkedIn)