根据TrendForce最新调查,全球client SSD市场历经2023年的价格低谷,于2024年迎来供需逐步回稳、价格回升。然因整体消费性电子需求尚未全面复苏,以及笔记本出厂SSD搭载率达100%,冲击零售市场client SSD销售,进而抑制模块厂SSD出货,估计2024年渠道SSD出货量约1.01亿台,年减14%。

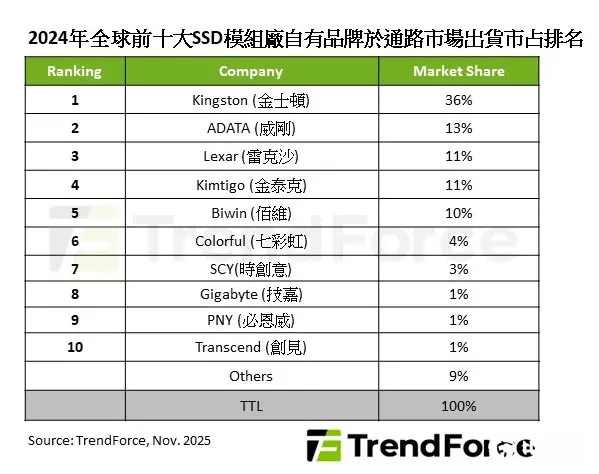

TrendForce根据模块厂自有品牌SSD在渠道市场的出货统计,整理出2024年渠道SSD模块厂出货排名,前五大厂商合计市场占有率突破80%,市场更加集中。Kingston凭借深厚的渠道布局与稳定品质,以36%市场占有率稳居龙头。第二名ADATA受益于电竞、高端消费产品的强势推广,以及快速导入PCIe4.0/5.0 SSD产品,市场占有率提升至13%。

第三名的Lexar在中国市场和全球零售渠道持续扩张,市场占有率约11%。以极小差距排名第四、五的Kimtigo和Biwin,皆得益于内需市场表现维持强劲,同时向海外市场发展。第六名Colorful凭借自研主控与NAND Flash颗粒,持续展现高性价比优势。

SCY首次进入渠道出货排名前十,主要受益于中国渠道市场的渗透率增长,位居第七名。Gigabyte、PNY和Transcend分列第八至第十名,Gigabyte延续其电竞品牌效应稳定出货,PNY凭借北美、欧洲渠道维持一定市场占有率,Transcend则明确聚焦工控与专业应用市场。

TrendForce表示,2025年AI应用导入PC和边缘设备,将推升高容量与高性能SSD需求增长。模块厂若能持续精进技术集成、渠道经营和品牌形象,将可在下一波市场竞争中掌握更大主导权。

(首图来源:shutterstock)