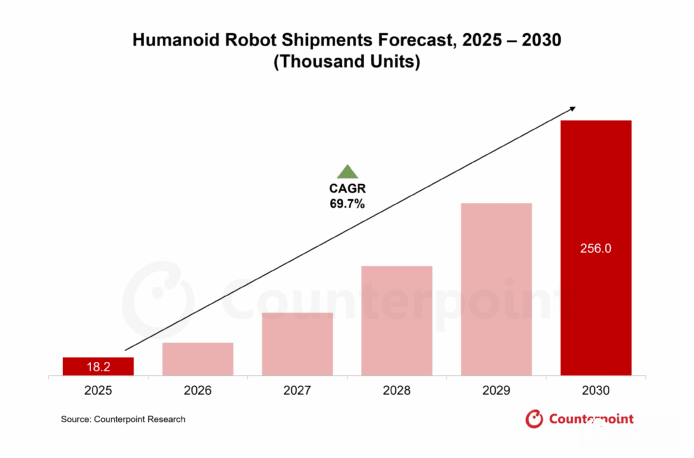

根据调查机构Counterpoint Research最新研究报告,人形机器人与自动驾驶汽车正成为“实体AI”(Physical AI) 商业化的两大主要应用方向。Counterpoint预期2025至2030年间,全球人形机器人出货量的年复合增长率将达69.7%,主要受益于应用场景拓展、AI能力提升及硬件成本下降。

人形机器人与自动驾驶汽车正形成相似的硬件与软件技术架构,推动AI向“人形智能”(Embodied AI) 与最终的通用人工智能 (AGI) 迈进。Counterpoint Research研究副总监Ethan Qi认为,商业化不只是技术成果展现,更是Physical AI持续发展的关键驱动。随着市场接受度提高与量产规模扩大,将形成正向循环,促进研发投入与零部件成本下降,进一步推动Physical AI生态系成熟。

多家国际调研机构均预测人形机器人市场将呈现爆发式增长。IDTechEx预测人形机器人硬件市场将于2026年起飞,到2035年达到250亿美元。Markets and Markets数据显示,全球人形机器人市场在2024年价值为20.2亿美元,预计2025年将增长至29.2亿美元,并于2030年达到152.6亿美元,年复合增长率为39.2%。

Tesla正在Giga Texas兴建大型Optimus机器人工厂,目标在2026年底前将年产能提升至100万台,位于德州的V3生产线预计2027年上线,年产能可达1,000万台。Figure AI在2025年10月推出第三代人形机器人Figure 03,并宣布设立BotQ制造设施,计划每年生产12,000台人形机器人。中国电动汽车制造商BYD计划在2025年部署1,500台人形机器人,2026年将扩大至20,000台。

人工智能与机器学习的进步,正提升人形机器人能力,使其在医疗、教育和零售等多个领域更高效且有效。自动驾驶汽车方面,AI在物体侦测、决策制定和路线优化上扮演关键角色,Nvidia推出的Thor处理器为次世代自动驾驶汽车提供即时传感器数据处理能力。车联网 (V2X) 技术集成,将加强自动驾驶汽车、基础设施及其他道路用户之间的沟通,改善导航、交通管理和整体道路安全。

预期未来,Counterpoint Research预期随着人形机器人与自动驾驶汽车持续演进,AI与实体世界的边界将进一步模糊,这除了重塑自动化生产与交通运输模式,也将打开AI实体化的新阶段。

数据源:TechNews, Counterpoint Research