综合港媒报道,花旗发布报告并表示,基于云计算业务及Robotaxi动能,维持百度“买入”评级,将美股目标价由140美元上调至143美元。预期2025年下半年,该行预测,百度第三季核心广告收入年减23%,第四季跌幅料收敛至15%;同时,云业务收入增长预计在第三季和第四季进一步放缓至20%及17%,而经常性AI基础设施收入及个人云收入将维持稳定增长。

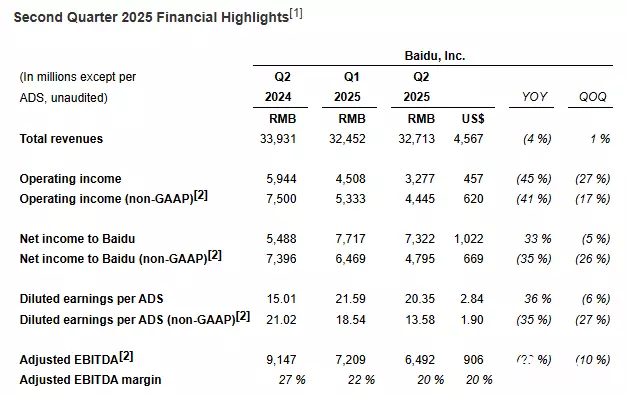

报告指出,百度第二季的云计算业务收入年增长放缓至27%,较首季的42%下降;同时,核心广告收入年减幅扩大至15%,首季为降6%,反映AI转型对收入结构与利润率的影响扩大。截至6月底,超过50%的移动搜索结果包含AI生成内容,较4月底的约35%占比有所提升。此外,百度全自动驾驶出租车(Robotaxi)服务量年增148%至220万次,较上一季的140万次加速增长,显示用户需求及服务覆盖范围持续扩大。

高盛方面也维持百度“买入”评级,给予其港股目标价91港元。该行发布研报并指出,百度第二季收入,经调整每股美国存托股基本收益大致符合预期;经调整运盈利润好于预期,主要受益于严格控制运营开支,尤其是研发支出。此外,百度核心收入优于预期;而旗下爱奇艺收入也符合预期。

(Source:百度)

(首图来源:Flickr/simone.brunozzi CC BY 2.0)