云计算数据中心资讯电子设备厂纬颖公布第二季财报,表现优于预期,该公司股价先前连日重挫,近两日夺回失土,今早以1,745元开出,而在今(8日)说明会前,多家外资也发布最新报告看好纬颖表现,并分享说明会关注焦点。

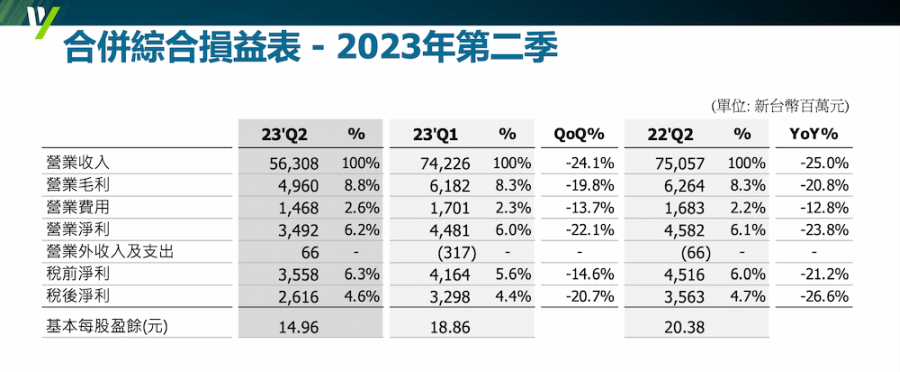

纬颖财报数据纬颖第二季营收达563.08亿元,年减25.0%;营业净利34.92亿元,税后净利26.16亿元,每股盈余14.96元。毛利率年增0.5个百分点至8.8%、营业利润率年增0.1个百分点至6.2%、税后净利率年减0.1个百分点至4.6%。

纬颖指出,因全球性的经济紧缩持续影响市场需求,营收、获利虽较去年同期衰退,然通过成本控制得宜,获利率仍维持平稳。

今年上半年度总营收达新台币1,305.34亿元,年增3.8%。毛利率年增0.4个百分点至8.5%;营业利润率年增0.1个百分点至6.1%,税后净利为新台币59.14亿元,税后净利率年减0.2个百分点至4.5%;每股盈余33.82元,高于去年同期的33.79元。

预期未来,纬颖表示云计算产业长期需求仍将增长,公司持续投资深耕数据中心技术。惟考量短期景气与市场需求持续低迷,会密切观察并敏捷做出调整,以应对经济环境影响与不确定性。

说明会外资关注焦点?外资认为纬颖第二季财报、尤其毛利率表现超乎预期,3间外资给予“优于大盘”、“买进”评级,一家评级“中立”,目标价介于1,100- 2,455元之间。

外资指出,纬颖财报透露积极资讯,尽管营收不足,第二季毛利率仍有增长,很可能是因为严格控制关键零部件成本、内存价格下滑、有利的产品组合以及NRE贡献。

受到通用服务器高风险敞口及Meta资本支出指导偏软影响,纬颖7/24以来股价已跌21%,落后于服务器ODM同业,而毛利率稳健增长将对股价产生积极影响。

外资表示说明会将关注第二季财报增长、下半年和2024预期、主要客户的资本支出计划,以及AI服务器贡献与增长策略。

第二季财报增长很可能与AI服务器关系不大,更多来自传统云计算服务器,如果后者呈现持续上升趋势,外资将会上调预测。由于AI服务器出货量预计从第四季开始,所以第三季可能季增平缓。

随着纬颖与现有超大客户开展更多AI服务器项目,以及2024年中东AI服务器订单注资,纬颖AI营收到2024、2025年有望增长到26%和31%。另一家外资则预期到2025年AI营收占比将达40-45%。

(首图来源:科技新报)