随着人工智能 (AI) 技术从早期的资金投入阶段,逐步转向寻求可持续的获利模式与防御性竞争优势,全球金融市场对2026年的科技股预期呈现出明显的分歧。根据各家外资的最新研究显示,AI领域的获利能力与市场执行力将成为区分赢家与输家的关键,部分科技巨头因拥有深厚的结构性护城河而持续获得看好,而部分估值过高的半导体企业则面临评级下调的压力。

Alphabet是下一阶段AI竞赛的领先者

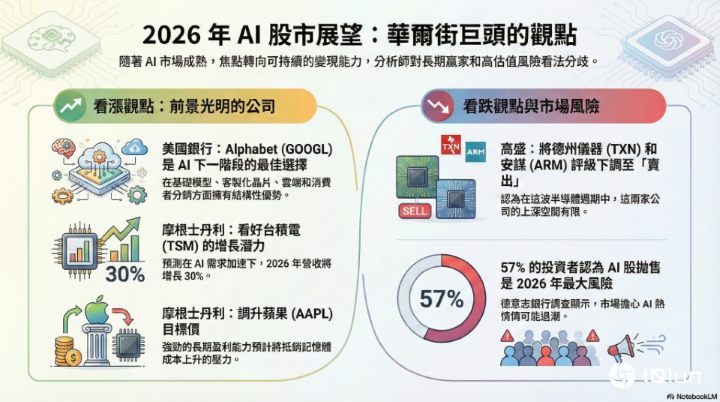

美国银行 (Bank of America) 在最新的分析中,将Alphabet评为下一阶段AI发展中最具优势的标的。该外资的报告指出,Alphabet在多个层面展现了其不可撼动的地位:

1.基础模型与技术研发:通过持续演进的Gemini模型,Alphabet在AI基础能力的竞赛中保持领先。

2.定制化芯片优势:Alphabet研发的Tensor Processing Units (TPU) 需求持续攀升,使其在硬件成本与效率上具备自主权。

3.云计算与分销网络:凭借其强大的企业云计算服务(Google Cloud)以及广大的消费者分销渠道(如搜索引擎与YouTube),Alphabet拥有天然的商业化门槛。

美国银行还预计,在未来五年内,AI可能为整个产业带来超过1兆美元的额外营收机会。值得注意的是,像Alphabet这样的超大规模云计算服务商,主要通过内部现金流进行投资,仅选择性地利用债务来维持财务弹性,这在利率波动的环境中显得尤为稳健。

半导体龙头台积电在2026年营收增长动能强劲

半导体龙头台积电在2026年营收增长动能强劲

在半导体领域,摩根士丹利 (Morgan Stanley) 对台积电的前景极度乐观,并建议投资者在2026年到来前增加对该股的配置。该外资将台积电的目标价从每股新台币1,688元,上调至1,888元,主要基于以下几点理由:

1.营收增长超预期:摩根士丹利预测台积电2026年的营收增长将接近30%,远高于市场共识的22%,及该公司此前预期的20%中段水平。

2.先进制程需求喷发:随着AI需求加速以及3纳米等先进制程产能的扩张,台积电在高性能计算(HPC)市场的地位更加稳固。

3.代工市场占比:预计2024年至2029年间,AI半导体代工市场将以60%的年复合增长率快速扩张,到2029年市场规模可能达到5,500亿美元。届时,台积电预计将获取约1,070亿美元的AI相关营收,占其总营收的43%。

苹果定价话语权抵消成本通胀

尽管面临内存成本上升的压力,摩根士丹利仍将苹果列为2026年的首选核心持股(Top Conviction Ideas),并将目标价调升到每股315美元。

报告指出,DRAM内存成本的通胀预计将使2027财年的硬件毛利率承压约160个基点。然而,苹果凭借着强大的iPhone出货量与定价权,预计将能抵消这些成本阻力。摩根士丹利将苹果2027财年的EPS预估值从9.55美元,调高至9.83美元,显示出对其长期获利能力的坚定信心。

德州仪器与Arm遭到调降投资评级是市场警讯

德州仪器与Arm遭到调降投资评级是市场警讯

与上述乐观情绪形成对比的是,高盛 (Goldman Sachs) 对半导体产业的某些板块发出了警告。高盛分析师认为,随着半导体周期进入成熟期,个股的表现将会出现剧烈分化。

1.德州仪器投资评级被从“买入”,下调至“卖出”。主因在于该公司面临高库存水平以及产能扩张决策的压力,这将限制其利润率与获利能力的复苏速度。

2.Arm Holdings投资评级被从“中立”,下调至“卖出”。尽管AI浪潮汹涌,但Arm约60%的营收仍来自智能手机版税,且其为开发AI定制化芯片所投入的高额研发费用,被视为限制其短期股价上涨空间的负面因素。

AI泡沫与抛售风险

尽管首席人工智能官期前景看好,但市场对于高估值的担忧已成为2026年的最大风险因素。根据德意志银行 (Deutsche Bank) 对440位全球市场参与者的调查显示:

1.57%的受访者认为“AI热潮消退引发的科技股剧烈抛售”是2026年面临的首要威胁。

2.这项担忧远高于对美联储积极降息(27%)或私募股权市场压力(22%)的恐惧。

3.不过,调查也指出,尽管忧虑存在,但2025年投资者对美国科技股泡沫化的认知程度,并未比之前的历史峰值有显著恶化。

从扩张转向精确执行的AI新纪元

从扩张转向精确执行的AI新纪元

总结而言,2026年的AI市场将不再是“鸡犬升天”的普涨格局。执行力、竞争地位以及投资报酬率 (ROI) 将成为区分市场赢家的核心指标。

另外,当前的趋势显示,像Alphabet与台积电这样在基础设施与生态系统拥有主导权的企业,展现出了极强的韧性,而过度依赖传统消费终端 (如手机) 或受困于产能结构问题的公司,则可能在周期的下一阶段面临更多挑战,。对于投资者而言,在追求AI增长的同时,如何规避估值过高的风险,将是未来两年的重要课题。

(首图来源:shutterstock)