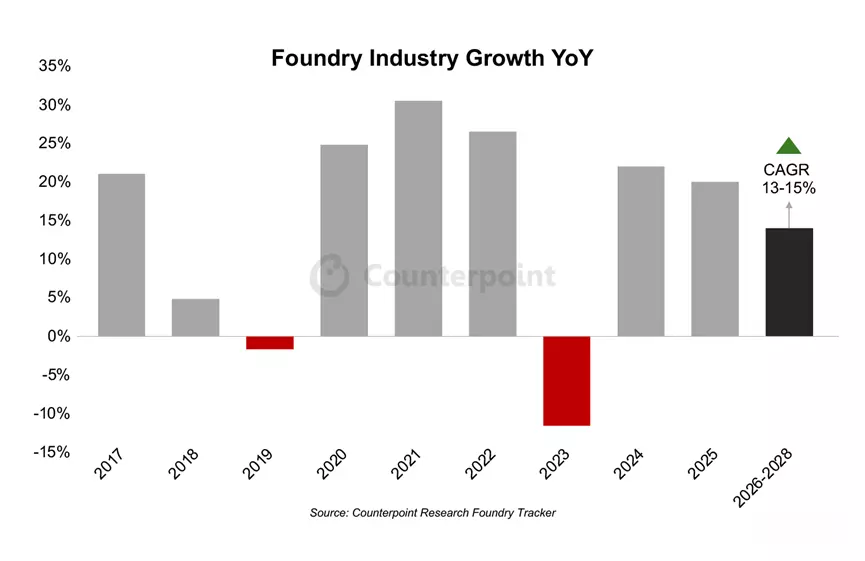

根据市场调查及研究机构Counterpoint Research的最新报告显示,2024年全球芯片代工市场以22%的年增长率封关,展现出2023年之后的强劲复苏与扩张动能。

报告表示,此增长主要来自于先进制程需求的激增,受AI应用加速导入数据中心与边缘运算所驱动。而芯片代工领头羊台积电(TSMC)则凭借5/4纳米与3纳米先进制程的强劲需求,抓住市场机会,加上CoWoS等先进封装技术的发展,也进一步助推产业增长。

而报告还指出,芯片代工产业将在2025年挑战20%的营收增长,其中AI需求持续强劲,为台积电等主要企业带来显著帮助。此外,消费电子、网通设备与蜂窝式物联网等非AI半导体应用的需求回温,也将支撑市场增长,进一步强化产业的长期潜力。2025年,3纳米与5/4纳米等先进制程的产能利用率(UTR)预计将维持在高水准,受益于英伟达带动的AI需求,以及Apple、Qualcomm与MediaTek的旗舰智能手机出货。

相比之下,成熟制程(28/22纳米及以上)的UTR复苏较为迟缓,主要因消费电子、网通、车用与工业市场需求疲弱。其中,8英寸芯片产能利用率的复苏速度可能落后于12英寸芯片的产能利用率,因其在车用与工业应用领域的比重较高。报告中预期,车用半导体的库存调整将延续至2025年上半年,进一步拖累市场复苏。此外,全球IDM厂商(如英飞凌和恩智浦)受高库存水位影响,可能缩减对成熟制程代工厂的委外订单,加深对成熟制程产能利用率(UTR)的压力。整体而言,2025年成熟制程代工厂的UTR复苏幅度降低于台积电。

至于Counterpoint Research针对2025年预期表示,全球芯片代工产业将维持稳健增长,预计2025至2028年间营收年均增长率(CAGR)将达13-15%。产业增长将主要由3纳米、2纳米及以下的先进制程推动,并受到CoWoS与3D封装等先进封装技术加速采用的带动。随着高性能计算(HPC)与AI应用需求持续攀升,这些技术将成为未来3-5年内的核心增长动能。台积电凭借技术领先优势,预计将持续引领产业发展,并进一步巩固市场竞争力。

(首图来源:台积电)