内存巨头美光(Micron)日前发布令人失望的第二季财报预测,预告内存产业前景不妙,引发19日股价大跌16%。竞争对手Western Digital(WD)也遭分析师下砍评级,理由是消费类内存市况仍疲弱,光靠AI难独撑大局。

《Barron's》报道,Benchmark分析师Mark Miller 12月19日发布研究报告,将WD的投资建议评级由“买进”(Buy)调降至“持有”(Hold),2025全年业绩预期也从原先预测的营收174亿美元、调整后每股盈余8.16美元,下修为营收167亿美元、调整后每股盈余7.57美元。

Miller指出,主要因消费性电子产品需求暂无起色,对消费类内存销售造成冲击,加剧NAND闪存价格跌势,预料将拖累WD获利水准,因而调降评级。

另外,虽然AI热潮带旺内存需求,但各领域恢复表现并不同步,工业及汽车内存维持疲软表现,对WD和美光等内存厂来说是棘手问题。

12月19日WD股价大跌6.17%、收59.62美元,今年来累积走扬13.84%。

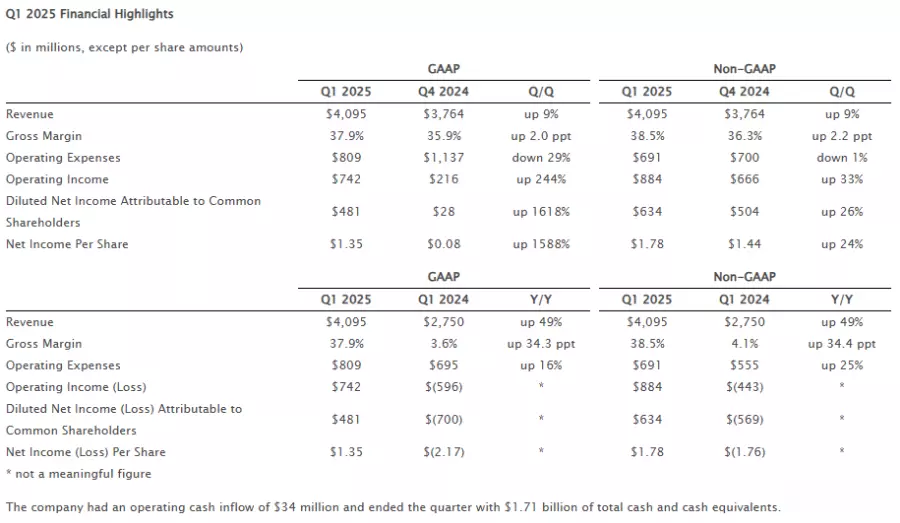

WD财报显示,2025会计年度第一季(截至2024年9月27日),营收强劲年增49%至41亿美元,击败市场预期的41.2亿美元。其中,重点部门“云计算”(Cloud)营收猛增153%,达到22.1亿美元,主要受益科技巨头争相投入AI竞赛,大幅推升内存和存储设备需求,注资WD获利动能。

(Source:Western Digital)

(首图来源:Western Digital)