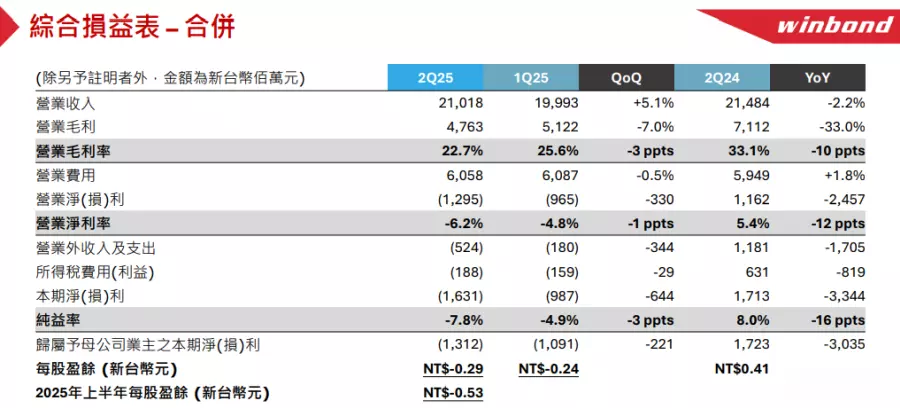

内存大厂华邦电举行说明会,并公布2025年第二季运营表现,总营收为新台币210.18亿元,较2024年同期减少2.2%,营业毛利率为22.7%,归属母公司税后净损为新台币13.12亿元,EPS -0.29元。

华邦电表示,2025年第二季逻辑产品线占总营收为37%,闪存产品线占34%,稳定保持NOR Flash全球第一供应商的地位。另外,定制化内存产品线占2025年第二季营收为27%,来自于20纳米的营收贡献持续增加,而其他产品线占2025年第二季营收为2%。

以产品分类来看,2025年第二季内存产品营收在各应用类别占比,分别为消费性电子 (Consumer) 占28%、车用及工业用相关 (Car & Industrial) 占27%、通信电子 (Communication) 占25%、计算机相关 (Computer) 占20%。应用市场方面,四大领域以车用与工控应用表现最为强劲,较上一季增加23%,消费性电子增加18%、计算机应用与网通则分别增加10%与8%。

累积,2025年上半年华邦电的营收为410.10亿元,营业毛利98.84亿元,营业损失22.60亿元,本期净损26.17亿元,归属于母公司业主净损24.03亿元,EPS为 -0.53元,较2024年EPS 0.30元下滑。2025年上半年资本支出为新台币25亿元,而2025年资本支出计划约为新台币48亿元,其中生产设备资本支出约占7成。

预期2025年下半年,华邦电预期,2025下半年NOR Flash供需趋于平衡,价格温和上涨。而SLC NAND的供给将持续吃紧,进而带动价格持续上涨,而Legacy DRAM价格也因近期供应压力而大幅上涨。至于,DDR3和DDR4的价格预计自2025年第三季起逐步增长回温,涨势预计将持续到2026年。

华邦电强调,当前虽然全球有关税与汇率的不确定性因素挑战,但内存产业整体来说处于上升周期阶段,尤其边缘AI与设备AI市场预都期将持续增长的情况下,带动更多商业应用进行落地发展,这也将使得华邦电CUBE能在2027年开始放量为营收带来贡献。

(首图来源:科技新报摄)