近来,奔驰集团推出了名为“Next Level Performance”的成本紧缩计划,目标在2025至2027年间每年节省50亿欧元,主要通过缩减员工人数等措施实现。尽管奔驰强调在德国本土受Zusi 2030协议保护下,2030年前不会强制裁员,但在生产线以外的行政和后勤部门大幅瘦身,在所难免。特别值得注意的是,财务、人力等间接部门成为此次裁撤重点──奔驰首席财务官Harald Wilhelm公开表示,将把部分财务与人力资源职能外包,以精简组织并通过自愿离职方案等方式减少人力。这意味着奔驰的汽车金融服务部门正面临人力缩减与结构调整。

在中国市场,奔驰也针对金融和销售团队进行裁员。路透社今年2月就曾引述消息人士称,奔驰计划在中国将销售与金融相关人员裁减10至15%,并希望2027年前削减当地办公室人力达25%。虽然奔驰中国发言人否认具体数字,但不可否认的是,在全球最大汽车市场的中国,在本土新势力竞争下,奔驰正大幅缩减传统销售与汽车金融人员,以提升效率、降低成本。无论是德国总部的成本计划,还是中国市场的人员缩编,都说明奔驰正对其汽车金融业务进行战略收缩,背后原因则与利润下滑和市场生态转变密切相关。而这也代表这个曾经的摇钱树,正在快速失去光环。

美国密西根金融总部关闭

奔驰此次汽车金融业务重组的一大动作,是关闭其位于美国密西根州的金融服务总部,将相关业务与人员整合至乔治亚州亚特兰大。根据Detroit Free Press及底特律当地媒体报道,奔驰已决定关闭这座在底特律郊区运营多年的金融服务中心,约400个员工将从密西根迁往亚特兰大地区。奔驰美国发言人对此强调,此次调动属业务集成而非单纯裁员,所有密西根的员工皆可选择随工作转移,没有强制裁减人数。

亚特兰大近年来成为奔驰北美业务的新枢纽:早在2018年,奔驰北美总部便迁至亚特兰大郊区,此次更进一步把金融服务、人力、研发等部门集中于此。官方表示,最终将有500个职位迁入亚特兰大(包含金融服务部门的400人,以及另约100个其他部门角色),计划于2026年8月前完成整合。奔驰北首席执行官Jason Hoff指出,把团队汇集在同一地点有助于提升效率、并提供更好的客户体验。值得一提的是,奔驰仍在密西根保留了约180个研发职务,表示并非完全撤出该州。但关闭部分办公室无疑象征着奔驰在美国汽车金融业务版图的大幅缩减与重心南移。

数据看出汽车金融业务趋势

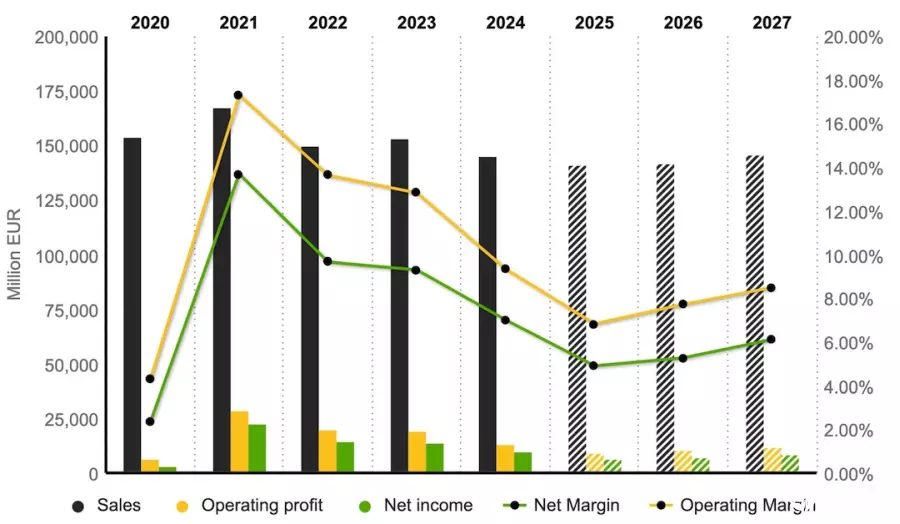

奔驰大刀阔斧调整汽车金融板块,有着明确的业绩背景。从财报数据看,奔驰汽车金融业务的营收与利润近年呈现逐年下滑态势。根据梅赛德斯-奔驰集团公布的财报显示,其汽车金融子公司(现称“Mercedes-Benz Mobility”)的核心指标呈当下降趋势:2023年奔驰金融添加贷款和租赁业务额为620亿欧元,比前一年增长7%;然而到了2024年,新业务额降至595亿欧元,出现明显下滑(较前一年减少约4%)。2024年底奔驰金融的合同资产(贷款与租赁占用资金)余额为1,381亿欧元,仅比2023年的1,350亿略增,增长幅度有限。显示整体放款业务趋于停滞。

更引人关注的是盈利能力──2022年奔驰金融调整后息前税前收益(EBIT)尚有24亿欧元;2023年骤降至17亿欧元;2024年进一步腰斩至仅11亿欧元。短短两年,该部门利润锐减超过一半。对比其股本报酬率,2023年尚有12.3%,2024年已降至8.7%,可见获利能力显著转弱。

造成营收、获利双降的原因,在奔驰财报中有清楚说明。第一,全球利率上升推高了融资成本,金融公司的放贷利差空间被压缩,直接侵蚀利润。第二,市场竞争加剧,特别是在中国等地,银行及新兴玩家抢食汽车贷款市场,迫使奔驰等传统汽车金融公司提供更低利率和优惠以维持市场占有率,进一步压低了盈利率。奔驰在2023年年报中即指出,因再融资利率走高且金融服务业竞争白热化,导致当年汽车金融业务的利润率下滑明显。这些数据与原因,勾勒出奔驰汽车金融业务所面临的困境:在市场规模受限的同时,获利空间也被挤压,传统汽车金融正告别过去的“现金牛”角色。

奔驰年度获利预测也是走低。(Source:Market Screener)

传统汽车金融的结构性衰退

事实上,缩减的汽车金融业务、正代表着汽车产业本身的变化:电动汽车的兴起冲击了原有的消费与融资习惯,特斯拉与之后崛起的部分后进之秀,都对传统的经销商风险分摊模式没有兴趣,而是采用直接销售,通过线上订单或直营门店销售,此举削弱了传统经销商在汽车贷款方案上的作用:这类作用来自于业务员的“裁量权”,除了传统的业务抽成外,他们也可以通过金融产品或是客户的配件购车金中获得利益,甚至也有“你有些钱给业务赚、业务就会好好服务你”这类说法。

但在直营销售模式下,车厂更倾向以集成的方式将金融服务内置于官方购车流程中,或与大型银行、金融科技平台合作,弱化了传统融资业务的独占性。数字金融时代,消费者获取车贷的途径更加多样,银行、网络金融公司、第三方贷款平台纷纷加入战局。对于信用优良的客户,大型银行往往能提供比车厂附属金融公司更低的贷款利率或弹性条款,因其资金成本更低、风险分散度更高。

同时,各种线上金融科技服务让购车者可以轻松比价、申请贷款,弱化了车厂自家金融方案的吸引力,使得消费者未必通过传统车商的金融公司贷款。这种趋势让传统汽车金融业务的渗透率受到威胁。尤其在直营销售模式下,车厂更倾向以集成的方式将金融服务内置于官方购车流程中,或与大型银行、金融科技平台合作,弱化了传统融资模式的独占性。

以BMW集团为例,该公司自2024年起在欧洲导入代理直售模式:先从MINI品牌在部分国家试行,让经销商转为代理商,统一由厂方定价并给予固定佣金。在此模式下,顾客可直接通过线上平台或厂方渠道购车并申请贷款,汽车金融服务更趋向平台化、自助化,传统4S店金融专员的角色被削弱。

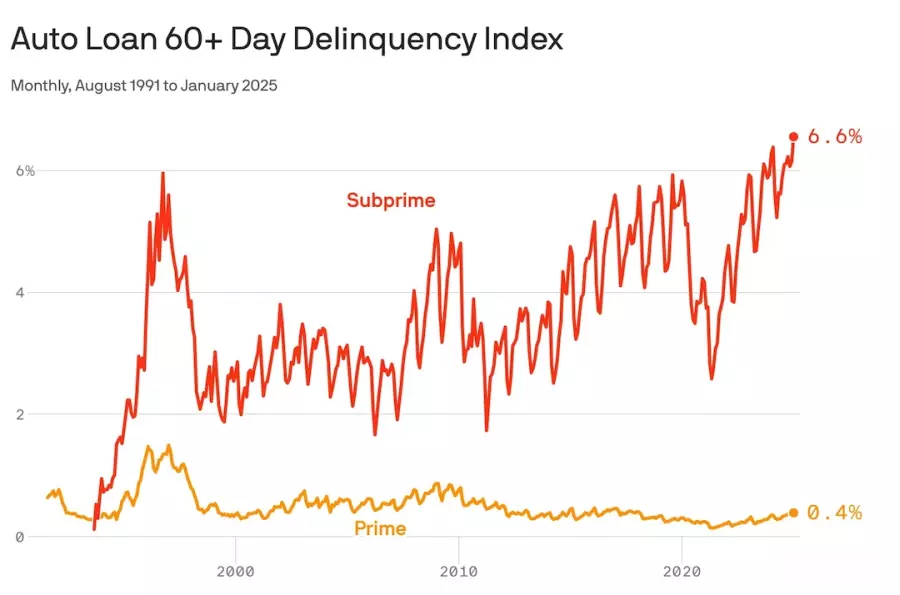

全球利率周期反转直接冲击汽车金融业务的收益和风险。以美国为例,美联储升息使新车贷款利率升至平均9%以上,二手车贷款更高达近14%。随月支付的高昂利息使购车者却步,同时已贷款客户的违约风险也在上升。截至2024年底,美国次级车贷超过期率创下近几十年来新高,2025年1月约有6.6%的借款人车贷超过期超过60天;整体来看,2024年第三季,美国30天以上车贷超过期率达3.52%,几乎是2021年疫情后低点的两倍。在欧洲,由于通胀导致欧洲央行连续升息,车贷利率攀升同样压抑需求并增添坏帐风险。在这样的背景下,传统汽车金融业务,对车厂而言从昔日利润奶牛变成包袱,需要投入更多资本准备金来应对潜在损失,影响整体报酬率。

贷款状况现在是美国政府比较敏感的神经点,车贷超过期的比例越来越高。(Source:Axios)

传统车厂应对:BMW、Toyota的不同策略

作为奔驰主要竞争对手,BMW集团同样拥有庞大的汽车金融服务板块,但目前并未传出类似奔驰的大幅裁撤消息。相反,BMW强调其金融服务对集团利润的重要贡献,服务合约数量约达500万份,仍是公司获利的重要支柱。面对直营销售趋势,BMW选择将汽车金融融入新销售模式中,而非削弱它。

以欧洲市场为例,BMW从2024年起分阶段推行直营代理制,BMW金融服务扮演为顾客直接提供贷款或租赁方案的角色。经销商转为代理后,价格透明化且统一,由厂方提供官方金融方案,消费者可以在线上或门店一次性完成选车与贷款申请。这意味BMW希望保有与客户间的金融连接,即便销售模式改变,仍通过自家的金融服务掌握客户资金流向与信用数据。BMW也投入数字化建设,提升其金融服务的效率与体验,以保持竞争力。在2024年整体汽车市场低迷、利润受压下,BMW集团财报显示其汽车金融业务表现相对稳健(虽然2024年整体净利下滑,但金融服务仍能盈利做出可观贡献)。

丰田汽车的金融服务体系(Toyota Financial Services,TFS)是全球规模最大的汽车金融网络之一。与奔驰缩减相反,丰田近年来不断强化其金融业务,并将其视为转型的关键。丰田提出了从传统车商转型为“移动服务供应商”的战略构想:丰田不仅继续提供传统的贷款、租赁和保险等服务,还将金融触角延伸至汽车共享、订阅制等新模式。例如,丰田在全球多地推出“KINTO”品牌的出行服务,包含短期租车、按月订阅用车等,这些服务背后皆由金融服务公司提供支持。丰田希望通过这种方式扩大汽车金融业务,成为集成客户出游数据与增值服务的平台。

丰田金融广泛布局超过40国,强调与各地经销商紧密合作、因地制宜提供产品,同时在全球范围内维持高标准的风险管理。因此,相较奔驰的收缩,丰田是采取进取防守并举的策略:一方面积极运用金融优惠争取当前市场,另一方面布局长远的出行服务金融生态。

总体来说,汽车公司仍认为汽车金融是价值链中不可或缺的一环,只是在运营策略上出现分化:有的着力转型升级,有的聚焦核心市场,有的选择与外部金融机构深入合作,减轻自营负担。奔驰此次的大规模缩减,就也打算一方面进行直营规模调整、另一方面也可能会需要将金融业务集成唯一体,避免之后可能的贷款风险。

金融业务对汽车公司来说有不可替代的价值,没有汽车公司会蠢到放弃这个业务,但科技进步后,的确传统“以人为主”的金融服务也要转型,让数据能够数字化、减少差异化的对待,这也是传统车厂重新车厂上学到的科技手段。以往就是因为难以毅然放掉燃油车市场、才会导致电动汽车市场占有率损失的传统汽车公司,现在也应该在汽车金融部分追上科技趋势,将“以人为本”的金融服务转变为“科技为本”、“算法为本”的趋势,才能降低被新车厂迎头赶上的机率。

(首图来源:Unsplash)