卫星研发及发射带动低轨卫星兴起,工研院产科国际所近期发布产业趋势观察指出,除了Starlink、OneWeb等商用低轨卫星服务持续扩大星系规模,由政府或欧洲等推动的主权星系助长另一波发展,使低轨卫星应用从地面涵盖,向强化自主技术、通信韧性发展。

工研院产科国际所分析师吕珮如指出,全球低轨卫星热潮持续升温,来自Starlink、OneWeb、Kuiper等商用低轨卫星服务,持续扩大星系的卫星数量规模,并探索新的商业模式、供应链商机,由政府、国际组织带动的主权星系成为新的增长来源,这些政府或组织为降低对海外星系的依赖,纷纷投入发展自有的主权星系,确保在特殊情况下,国防及公部门的通信自主,不会受到海外的商用服务限制。

根据产科国际所的统计,2024年全球卫星产业营收约为2,933亿美元,其中以卫星制造、卫星发射为双位数增长,商用星系与主权星系的持续扩展,为未来市场的增长动能。

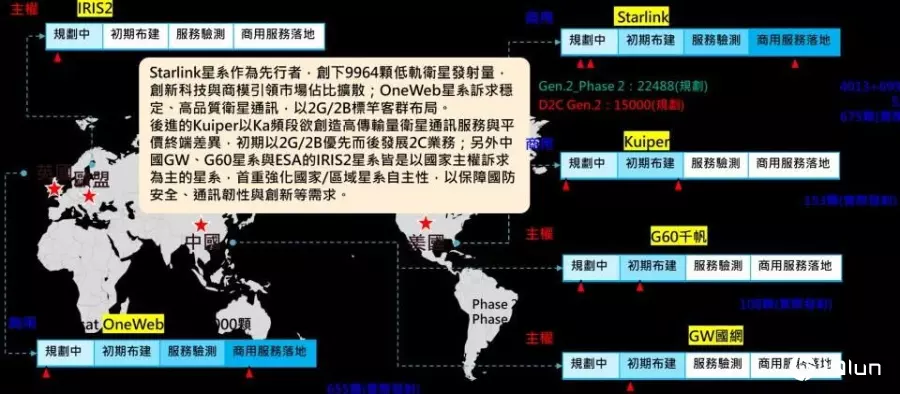

其中最大的低轨卫星,Starlink星系约有9,964颗,持续拓展数量,并探索商业模式。吕珮如指出,Starlink计划再增加1.5万颗卫星,将以打造低轨与超低轨的混合星网,其中二代星系卫星可支持D2C(直连手机),与手机品牌企业合作,扩展卫星直连手机的应用场景,促使Starlink成为低轨卫星市场的领先者。

而英国投资的OneWeb,目前星系数量规模虽然不如Starlink,未来规划的卫星总数量超过7千颗,主要诉求为稳定、高品质的低轨卫星通信服务,先锁定政府和企业的标杆应用;至于Amazon推动的Kuiper起步较晚,计划发射的卫星数量超过7,700颗,目前发射数量为153颗,Kuiper强调使用Ka频段,以提高卫星通信传输,同时力推平价终端,锁定政府、企业、消费市场。

近几年兴起的主权星系,例如由欧洲太空总局ESA为创建自主权而推动中的IRIS2,为满足欧洲地区的通信需求,包括中、低轨卫星的组合,除了欧盟自建外,也和商用的OneWeb、SES等企业合作,IRIS2卫星数量规划超过290颗,组成以264颗的低轨卫星为主,搭配18颗中轨,至少10颗的超低轨卫星。

同样有主权色彩的是上海垣信卫星的G60千帆、中国卫星网络集团的GW国网,各自计划构建1.5万颗、约1.3万颗卫星,背后为央企、国企发展的G60及GW采用高度国产化的策略,虽然规划发射上万颗卫星,但是其发展可能受限于发射能量。

除了主权、网络韧性,卫星通信产业的发展也和下一代的6G习习相关,未来6G有望集成NTN非地面通信网络,以NTN补足地面网络涵盖不足的区域,产科国际所分析师朱财生认为,未来通信技术发展正从“高速联网”向“全局连接”前进。

包括美国、日本、欧洲等已开始推动6G国家级战略计划,加强对非地面网络的布局、融合测试,以迎合6G向高频、更低延迟、智能化发展。

台湾也推动低轨卫星提升自主性、通信韧性

除了美国、欧洲、中国之外,台湾也正在发展低轨卫星自主权,国科会推动的低轨卫星计划,该计划为验证卫星相关技术,例如卫星通信酬载、地面设备,该计划为实验性质,目的为创建技术自主和提升通信韧性,该计划准备发射2颗实验卫星,首颗预计于2027年发射低轨卫星B5G-1A。

另外,数发部已引进国际低轨卫星服务来台,已和OneWeb合作,引进国际商用低轨卫星服务来台,强化台湾的通信韧性,在日前发生的花莲地震、花莲堰塞湖溃坝灾情时,就曾利用OneWeb行动车来支持灾区紧急通信需求。

日前数发部证实Kuiper的商用服务可能落地台湾,可能和境内的电信运营商合作,降低轨卫星服务落地至台湾,未来Kuiper服务进入台湾,于台湾而言,在OneWeb之外,增加新的国际低轨卫星服务可选择,有望以多个国际低轨卫星星系强化台湾的通信韧性。