在美系外资摩根士丹利(大摩)外资报告中,将美光的目标价从220美元调升至325美元,并重申“加码”评级,同时将美光列为首选股票。

根据分析师Joseph Moore分享最新内存市场价格趋势,他认为这种情况类似2018年的短缺,但这次公司起点的收益基数更高。即便美光今年股价已上涨187%,Moore认为市场可能仍低估了收益上升的速度。

Moore也表示,美光在AI服务器领域的角色更加重要,其中高带宽内存(HBM)已成为下一代运算中最关键的瓶颈之一。随着该市场扩大,美光有望获得额外动能,并受益于价格强势,而这一点可能尚未完全反映在股价中。

虽然整体半导体ETF今年已上涨36%,但美光的涨幅更为惊人,Moore认为,推动这种超越市场表现的因素,如供应紧张、需求加速以及价格上升,可能将继续影响公司未来的发展轨迹。

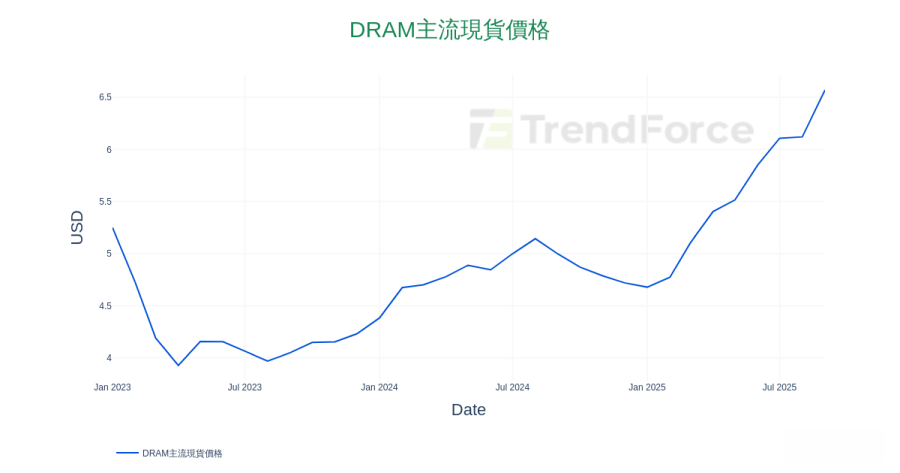

近期DRAM主流价格飞涨,根据TrendForce分享的报价来看,涨势将持续惊人。美光周四(13日)下跌3.25%,暂报236.95美元。

Micron's $325 Shockwave: Morgan Stanley Unleashes Top Pick Amid AI Memory Price Surge

Micron's $325 Shockwave: Morgan Stanley Unleashes Top Pick Amid AI Memory Price Surge

(首图来源:美光)