日前日媒报道,内存大厂商美光科技将在日本广岛兴建DRAM厂,使用极紫外微影(EUV)设备,最早2027年底运营。此举也显示日本重振半导体产业的最新一步,目前许多大厂都宣布赴日设厂。

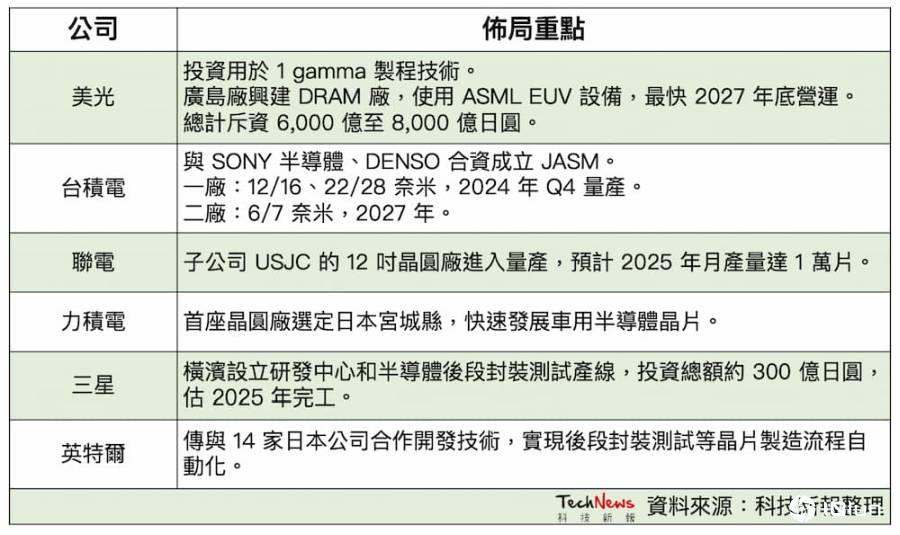

美光曾表示计划在日本投资5,000亿日元,用于最先进制程1-gamma技术。但最近又有新消息称,新厂计划在日本广岛县兴建生产DRAM芯片的新厂,最快2027年底投入运营,因此总投资额可能升至6,000亿至8,000亿日元。

台积电今年正式激活熊本一厂,将于今年第四季量产,同时宣布与合作伙伴兴建第二座12英寸芯片厂,新厂将切入6纳米及7纳米制程,二厂今年底兴建、2027年底运营,合计两厂总产能超过10万片。

联电2019年收购富士通半导体旗下位于日本三重县桑名市的12英寸芯片厂,并成立子公司USJC,卡位日本芯片代工市场。2022年,USJC与日本电装(Denso)合作,构建第一条以12英寸芯片制造绝缘闸双极晶体管(IGBT)的生产线,进军车用电子市场。

力积电与日本SBI控股株式会社(SBI)成立合资公司JSMC,确定12英寸芯片代工厂落脚宫城县。宫城芯片厂将分为2期工程,第一期工程月产能为1万片,将生产40纳米、55纳米芯片;第二期工程预计2029年投产,生产22-55纳米及活用WoW(Wafer-on-Wafer)技术的芯片,满负荷时月产能将达4万片。

三星预计在日本横滨设立半导体后段封装测试产线,总计投资300亿日元,将在2025年完工量产。三星的后段封装产线计划,预计设立在已设有三星日本研究所的横滨,以配合相互发展。

英特尔传将与14家日本公司合作开发技术,实现后段封装测试等芯片制造流程的自动化。合作日商包括欧姆龙(Omron)、Yamaha Motor、Resonac和信越化学(Shin-Etsu Polymer),并由英特尔日本分公司社长铃木国正(Kunimasa Suzuki)领导自动化团队。据悉,以英特尔为首的集团未来将在日本试建一条后段生产线,目标是实现后段技术标准化和全自动化,使制造、检测和处理设备由单一系统管理和控制。

设备、原物料优势,吸引海外大厂纷纷前来设厂要论为何许多大厂都选择日本,首先不得不提日本的设备和原物料优势,日本从化学材料到设备都提供支持,海外大厂进驻下有望形成更完整的半导体产业聚落。

例如,日本最大的半导体设备商东京威力科创(TEL)为全球前四大设备商,在涂布/显影设备占有超过8成市场占有率,另在蚀刻、热处理、沉积(主要为CVD)及洗净设备领域中,合计全球市场占有率超过20%以上。

此外,日本另有两大光学大厂Nikon及Canon,在DUV曝光机市场占有率约2成;优贝克(ULVAC)在溅镀设备市场占有率近10%;在CMP设备全球市场占有率38.5%、仅次于应材的EBARA(荏原制造所);测试设备大厂Advantest(爱德万测试)的检测量设备市场营收仅次于科磊(KLA)等,都显示日本设备商的优势。

除了半导体聚落的优势下,日本政府政府也提供许多补助给前来设厂的公司,包括美光、台积电、三星、力积电等都获得芯片补助。其中,台积电将获得日本将近约1.2兆日元的补助,可说是相当大手笔;日本经产省也宣布将提供三星补助最高200亿日元,至于力积电第一期工程也有望获得最高补助1,400亿日元,相当于投资额的近三成比重。由此可知,政府补助在这一块提供相当大的吸引力,也能看出日本政府想重振半导体荣耀的决心。

大厂布局方面,三星和英特尔在日本的设厂主要聚焦在后段封装部分;美光则是用于制造下一代内存芯片,并导入EUV设备;联电和力积电主要聚焦在车用领域;台积电主要聚焦在车用、工业及消费性产品,预期会投片给SONY、Denso等日系大厂。

虽然日本极具优势,但从长期看,人才不足可能是隐忧之一。研调机构TrendForce认为,日本在半导体发展具有设备及原物料优势,人才不足是隐忧。目前产官学界皆提出补贴方案培育半导体人才;此外,日本民族性严谨,适合半导体产业发展,未来能否重振日本半导体产业值得观察。

(首图来源:shutterstock)