在半导体产业迈向更高效率、更微型化的AI芯片时代之际,全球芯片代工龙头台积电正积极扩展其2纳米 (2nm) 制程技术。这项重大投资被视为公司持续增长战略的核心,但同时也带来了不可避免的短期财务压力。

市场分析师报告指出,台积电正加速推进其先进制程的产能扩建。根据最近的财报会议的说法,台积电正在新竹和高雄科学园区分多阶段扩建其2纳米制程芯片厂。此外,台积电在亚利桑那州的芯片制造设施也专注于2纳米及更先进的制程技术。

这些扩张行动的关键目的在于生产先进的AI芯片,以满足市场对高性能计算 (HPC) 和AI应用日益增长的需求。2纳米制程技术预计将带来显著的能源效率和性能提升,这对于寻求技术领先地位的台积电至关重要。然而,尽管2纳米制程技术具备强大的长期潜力,但在初始阶段,台积电正面临运营挑战。

在扩展新一代芯片生产设施的过程中,初期成本高昂,且芯片良率较低,导致公司的毛利率暂时下降。台积电估计,近期毛利率稀释约为2%,并且在产能尚未规模化之前,稀释幅度可能进一步扩大至3%到4%。然而,管理层认为,这种暂时性的毛利率稀释是为了维持长期持续增长所不可避免的。

台积电的长期增长策略创建在多项重点之上,目的在弥补初期的成本投入。首先,公司预计通过快速规模化,将获得规模经济(economies of scale),进一步长期降低单位生产成本。其次,谈机电预期自动化和政府提供的激励措施最终将有助于弥合初期的成本差距。因此,随着全球客户寻求可靠且具有区域多样性的先进节点供应商,例如2纳米和A16节点制程,台积电相信投资都将会带来丰厚的回应,并进一步扩大其在技术上的领先地位。

另外,在先进制程领域,台积电的主要竞争对手也正积极布局,尤其是在AI芯片制造方面。英特尔的intel 18A制程声称其具有更高的性能和效率,这将使其能更好地与台积电即将推出的2纳米制程技术芯片竞争。

另一方面,格芯 (GlobalFoundries) 虽然仅在成熟制程着力。不过,格芯也观察到与AI相关的需求,特别是在边缘运算和嵌入式AI领域。为了吸引寻求供应链灵活性的客户,格芯正在扩大在美国和欧洲的产能。

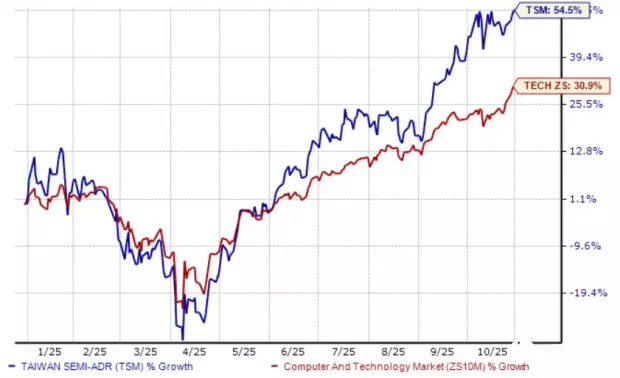

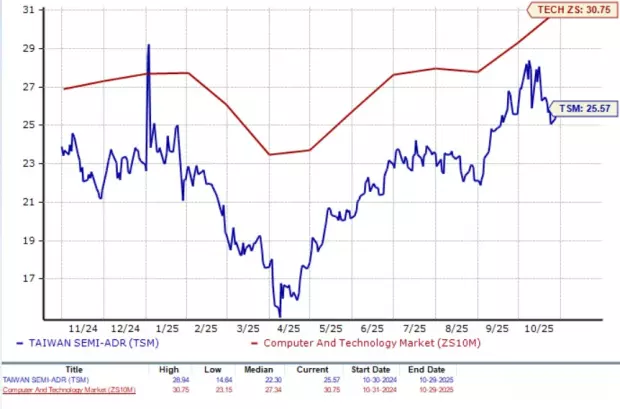

就现阶段来说,从市场表现上台积电持续展现出强劲的增长趋势。截至目前为止,台积电的股价在2025年迄今已上涨约54.5%,表现优于Zacks顾问公司所设置的计算机与技术类股30.9%的涨幅。在市值方面,台积电的交易价格相对于行业平均值仍显得较为保守。公司市盈率为25.57,低于相关类股平均的30.75。

在获利预期方面,市场对台积电的未来表现依旧持乐观态度。根据Zacks共识预期显示,2025年和2026年的获利预计将分别达到44.9%和20.4%的年增长。目前,台积电被Zacks评价为买入等级。因此,总体而言,台积电通过2纳米节点制程的扩张,正在巩固其在AI芯片领域的主导地位。虽然初期将面临毛利率下降的挑战,但公司寄望于规模化、自动化和市场对先进制程的强劲需求,确保其长期增长和技术领先的优势。

(首图来源:台积电提供)