2024年第一季财报,Spotify再创盈利记录新高,活跃用户也写下两位数增长,月活跃用户超过6.19亿与付费订阅者超过2.39亿。毛利率达27.6%,获利超过2亿美元。虽然并非Spotify第一次赚钱,却是创记录达超高毛利率门槛,也是许多分析认为Spotify这季开始获利、转向盈利化。

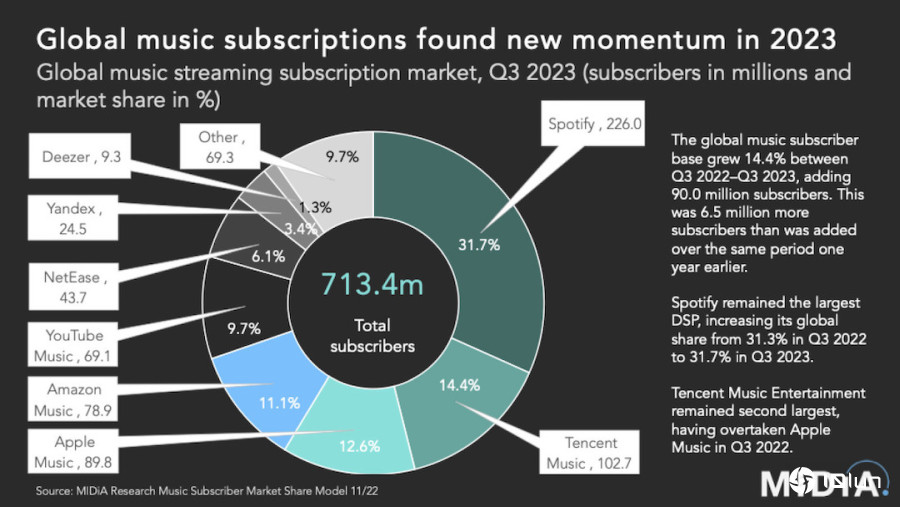

MIDiA Research报告,截至2023年底,Spotify全球音乐流媒体市场占有率32%,大公司主导的Apple Music和Amazon Prime Music分别为16%和13%。表面看Spotify似乎把竞争者甩在脑后,但比起两家定调“服务生态系”的竞争者,只提供音乐服务的Spotify烧钱压力远大于另两间,不得不投资市场营销与新技术,加上还需付给音乐公司高额版权费,多方预算需求导致Spotify盈利率承压。

Spotify以订阅数看是市场龙头。(Source:MiDiA)

而Netflix呢?Netflix是全球影音流媒体龙头,订阅户高达2.7亿人,且最大竞争者Disney+ 还在亏损、HBO债务缠身、Paramount+ 有增长但难成气候,Amazon Prime与Apple TV+ 只是为了生态系投资的“增值服务”,两者投入内容预算远不及Netflix,成为竞争对手还需要一阵子;Netflix近年全球市场投入造就品牌认知、更多订阅者基础,即便打击共享账号,用户也会增长而非滑落。

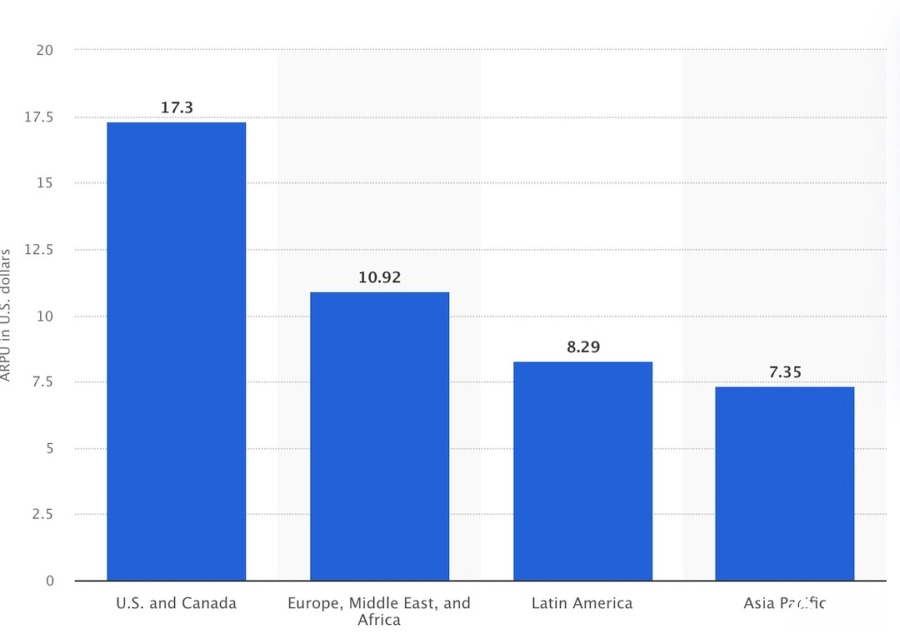

两者产业相异,造就内容资产的差异性两者都以订阅为主收入、广告次之,但订阅模式有极大差别,Netflix以订阅为主,广告则是“较低订阅费”附加条件。不论黏着度,广告客户对影音、图像化广告信心肯定比声音多,故影音广告平均收入会比广播广告高。不比广告,Spotify用户平均收入(ARPU)也只5.5美元,远低于Netflix的11.5-12美元。换句话说,以ARPU看,Spotify要两人才能达Netflix一人收入,且内容版权问题,Spotify内容购买无法节省收入。

Netflix的北美ARPU最高。(Source:Statista)

由于影音流媒体特性,Netflix能花钱自己拍片、形成独特资产,视频越多、用户就有越多选项。除了内容资产,Netflix还能花钱买其他片商内容、充实数据库,且Netflix能通过预算自行调整内容投资,定价获利层面比Spotify有更大灵活性,Spotify不像Netflix选择性内容付费,而是通过累积一定播放次数的歌曲支付版税,即便Spotify每千次播放支付约4美元版税(据称此价格低于竞争对手),Spotify也不像Netflix可针对某些视频持续付费、舍弃少部分歌曲,因歌曲丰富度是会否持续订阅音乐流媒体的重要原因。

或许有人会说,为什么Spotify不像Netflix那样自行创造唱片公司、塑造自己的内容壁垒?这本身跟音乐产业有关,全球的音乐有九成差不多都掌控在三大音乐公司环球、华纳、索尼唱片手中,不管你是谁、只要你使用正版音乐,你就必须支付这三家公司版税。流行音乐产业在全球的状况几近于垄断,假设你想创造一家唱片公司去抢下三大唱片公司的市场占有率,那你必然会遭到三大唱片公司的抵制。音乐与电影不同,电影、剧集基本上都只会看一次、所以观众对于电影、剧集的忠诚度不高;但是音乐有非常强烈的偶像黏着度,因此即便Spotify成立自己的唱片公司、只要他的音乐内容不够齐全、他会立即失去一堆订阅者。

用户与内容推荐换句话说,Spotify生存在一个进入门槛低、内容产品却遭到垄断的产业中,而Netflix所处的视频产业,则因为成本过高而难以垄断。这两者的不同造就了视频、音乐两大流媒体不同的内容特性。而Netflix自制的视频内容上架后,不管观看次数多少,Netflix都只需要支付流媒体本身的费用、无需多支付他人版税,因为视频内容的制作者就是Netflix自己。这种可以将视频成本“摊提”的做法,也让Netflix在内容竞争上比起Spotify更有优势。

但垄断的好处,就是这些唱片公司都只想要赚钱、也知道给谁独家就会出事,因此他们宁愿采取全部授权的做法、也不太愿意让单独一家公司通吃他们的内容(当然,有自我议价能力的大明星除外)。换句话说,由于这些公司享受到垄断的好处,因此也不想要音乐流媒体上被垄断,因为任一流媒体服务垄断后,三大唱片公司的谈价能力就会被削弱。

Spotify能够获得用户的青睐、有很大一部分需要感谢该公司的推荐算法,如果你有持续使用不同的音乐流媒体服务,会发现Spotify在歌单的推荐上极为优秀,而这正是目前他还能领先竞争对手的重要优势──Netflix也靠着视频推荐的优势、得以让用户稳定地观看他们会有兴趣的电影。

个性化推荐是Spotify的重点服务之一。

据称Spotify的推荐系统主要是采用了内容基础过滤的方式,他们同时分析了歌曲的音乐特征、以及用户生产的歌单、歌曲描述等等内容而结合推荐,并且也利用语言处理技术获取歌词的语义数据。也因为如此、该公司有特别多针对时间、地点、天气的音乐推荐,当然你的每次行为包括跳过、重复播放歌曲、听最多的歌手等等都是Spotify优化你的推荐歌单的有力数据。苹果在去年推出了一个Discovery Station功能,主要是类似Spotify的发现选项,但相比之下Apple Music至今仍被认为在推荐歌曲的能力上不及Spotify。

Spotify的后续解析不管是影音流媒体、音乐流媒体都充满了挑战,影音流媒体的挑战是高内容成本、缺乏忠诚度的订阅户;而音乐流媒体则要面对垄断产业造就的稀薄盈利率。说Netflix在定价与营收上比Spotify拥有更多操控权其实是后见之明,因为Netflix当时要面对的竞争挑战一点都不亚于Spotify现在的竞争──而Netflix只是成功地走了出来、且成为了一个能够制定市场规则的龙头公司。

而Spotify现在不但是流媒体音乐服务中人数最多、同时也被期待能够稳定获利增长的龙头,但实际上Spotify仍然面临不少隐患──例如消费者逐渐有追求高解析音乐的倾向,而高解析音乐背后代表的是更多的流媒体技术与对流量的投资,即便苹果是以没有增加的订阅价格推出高分辨率音乐服务,但由于苹果使用自己的音乐规格,因此能真正享受到Apple Music保真压缩规格音乐的用户也是少数,但Spotify需要推出高解析音乐的压力仍在,而且越来越严重。

相比于其他的竞争者,Spotify是唯一一个提供免费广告方案的音乐流媒体厂商,但即便广告方案营收如何增长(2024年第一季增长率为18%),在Spotify出现在市面上的16年间都没能成为营收的重要来源。换句话说,一旦接下来的营收受到压力,Spotify可能会寻找一个新的模式对这些广告用户动刀──例如给他们一个低廉的广告订阅价格。

(首图来源:Unsplash)