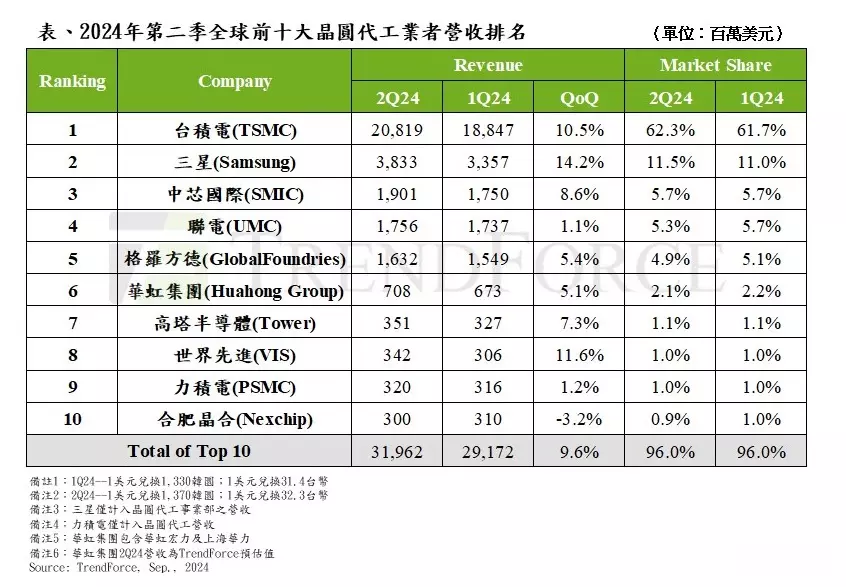

全球市场研究机构TrendForce调查显示,第二季中国618年中消费季到来,以及消费性终端库存水位已在相对健康水位,客户陆续启动消费性零部件备货或库存回补,使得芯片代工厂接获急单,带动产能利用率向上提升,较前一季明显改善。AI服务器相关需求续强,推升第二季全球前十大芯片代工产值季增9.6%至320亿美元。

从排名来看,前五大芯片代工厂商第二季并无发生变动,排行依次为台积电、三星、中芯国际、联电与格芯。六至十名,世界先进受益DDI急单及去中化店员管理IC红利带动出货增长,排行升至第八名,力积电、合肥晶合分别落至第九与第十名。排行依次为、华虹、高塔半导体、世界先进、力积电与合肥晶合。

台积电由于苹果进入备货周期,且AI服务器HPC需求方兴未艾,第二季芯片出货量季增3.1%,且因高价的先进制程贡献比重大幅增加,营收季增10.5%至208.2亿美元,市场占有率62.3%稳居龙头位置。三星第二季iPhone新机备货,包含周边IC如高通5/4纳米5G芯片、28/22纳米OLED DDI等陆续启动,营收季增14.2%至38.3亿美元,市场占有率稳定落在11.5%排行第二。

中芯国际因中国618销售季带动供应链急单涌现,消费性终端周边IC提前拉货力道强劲,带动第二季芯片出货季增17.7%、营收季增8.6%至19亿美元,市场占有率达5.7%稳居第三名。UMC第二季同样因部分年中消费季急单注资,尤以TV相关IC较显著,以及消费性电子所需低端MCU等带动,芯片出货略增2.6%、营收季增1.1%至17.6亿美元,市场占有率5.3%排行第四。

格芯第二季芯片出货较前季改善,虽部分与ASP下滑相抵,营收仍小幅季增5.4%至16.3亿元,市场占有率4.9%位居第五。华虹受年中促销季带动急单效应影响,产能利用与出货表现皆较前季增加,营收季增5.1%至7.1亿美元,市场占有率2.1%排行第六。高塔第二季受益于总芯片出货略为改善、产品组合较佳等有利因素,营收季增7.3%至3.5亿美元,市场占有率1.1%排名第七。

世界先进第二季因618消费季备货急单、去中化电源管理IC客户增加等有利因素下,产能利用率较前季明显改善,芯片出货量增加19%、营收季增11.6%至3.4亿美元、市场占有率1%,排名超越力积电、合肥晶合跃居第八名。力积电虽内存芯片投片陆续复苏,逻辑芯片则无明显起色,第二季营收小幅季增1.2%至3.2亿美元,市场占有率1%、排行第九。合肥晶合第二季营收3亿美元,较前季小幅季减约3.2%,市场占有率0.9%排行第十。

2023年第三季一度登上第九名的IFS(英特尔代工业务),尽管自今年第一季起重新定义IFS营收,第一季与第二季营收分别达44亿美元与43亿美元,但营业利润率于两季分别亏损57%、66%,且考量98%-99%营收皆来自内部,仅约1%为销售设备材料、封测服务为外部客户的营收,若仅评估来自外部客户营收,本季IFS尚未达前十大芯片代工排行。

TrendForce指出,第三季进入传统备货旺季,尽管全球宏观经济状态不明朗抑制消费信心,然下半年智能手机、PC/NB新品发布仍能创造一定程度主芯片(SoC)与周边IC需求;加上AI服务器HPC在高速增长期,相关需求将强劲至年底,甚至部分先进制程订单曝光率已延伸至2025全年等,成为支撑2024年产值增长关键动能。TrendForce预期,由于第三季先进制程与成熟制程产能利用皆较前季改善,全球前十大芯片代工产值将有望进一步增长,且季增幅有望与第二季相当。

(首图来源:shutterstock)