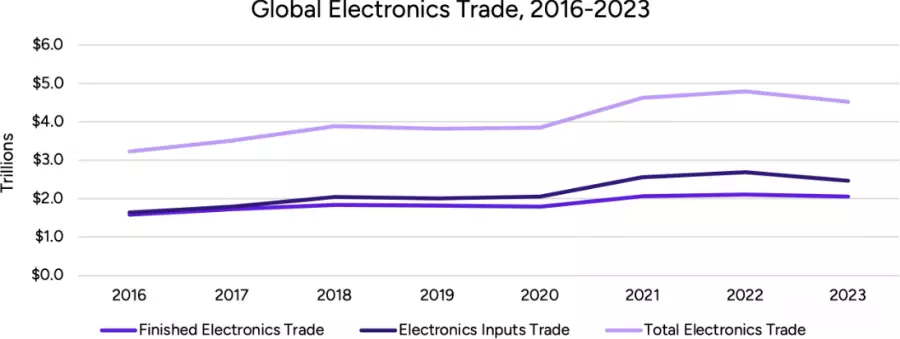

全球电子协会近期发布《互联世界:动荡时代下的全球电子贸易》报告,发现零部件贸易规模超越终端产品,包括半导体、连接器与电池等零部件的跨境交易总额超过2.5兆美元,高于手机、笔记本等电子终端产品的2兆美元。

换言之,电子原材料的贸易总值已超越终端产品,显示出如今电子制造的高度复杂性、先进程度与专业分工。

此外,2023年电子产业的商品贸易总额达4.5兆美元,占全球商品贸易总额的超过20%,已经占如今全球1/5的贸易量。相较之下,常被视为具有高度跨国供应链的汽车产业,在同年仅贡献约1.8兆美元的全球贸易额。

以国别来看,中国2023年进口高达6,300亿美元的电子零部件,超过美国、欧盟与新加坡这三大零部件进口国总和。这也凸显即便是全球最大的电子终端产品出口国,也高度依赖全球的零部件供应。至于越南与印度等增长最快的电子终端产品出口国,也同时是电子零部件进口增长最快的国家。

其中,自2017年至2023年,印度的电子零部件进口增长122%,而越南则增长83%。在中国之后,欧盟与美国是全球最大的电子终端产品出口国,同时也是仅次于中国的电子零部件进口大国。

全球电子协会指出,越南、印度与墨西哥在电子制造领域能快速崛起成为终端产品组装中心,并非因为实现了完整的垂直产业链集成,而是成功嵌入了全球分工的生产网络。换言之,目前贸易呈现“多样化”而非“脱钩”。

其中,亚洲区内的贸易占亚洲电子零部件进口的88%、电子终端产品进口的69%,显示出区域内密集的产业集成,而非供应链断裂。在美国方面,对中国商品加征关税虽改变了采购模式,但并未真正切断对全球零部件的依赖,只是将贸易导向其他替代伙伴。

至于主力为终端产品组装的新兴经济体,如印度等国,能够持续提升产能与竞争力的关键在于扩大其电子零部件进口。上游供应链的韧性,直接影响一国生产规模扩张与全球竞争的能力。各经济体必须将其产业政策与关键零部件的国际采购策略紧密结合,才能强化全球竞争力。

全球电子协会“电子产业贸易流向研究计划”,涵盖约150个经济体,针对电子原材料与电子终端产品进行细致关注。所有数据来源皆来自联合国Comtrade数据库,即便各国数据发布进程不一,仍能提供一致且完整的分析基础。

(首图来源:shutterstock)