内存大厂美光科技(Micron Technology)公布2024年第三季财报,整体受益于人工智能需求快速增长,使得获利表现超出预期,也带动盘中股价收盘时上涨0.88%。然而,对当季的营收预测仅略高于市场预期中值,使得市场预料接下来表现不如预期的情况下,冲击美光盘后交易股价,收盘时下跌近8%,来到每股131美元的价位。

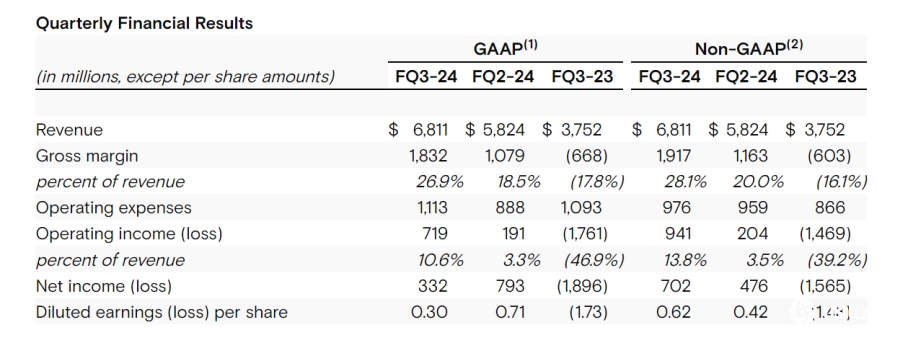

根据美光公布的采报显示,2024年第三季营收金额为68.1亿美元,较上一季增加17.8%、较前一年同期增加82%。第三季的毛利率28%,优于先前的财报预测。净利金额达到7亿美元,每股EPS为0.62美元,表现超越分析师预期。

而就产品营收来分析,DRAM营收47亿美元,占总营收69%,较前一季增加13%,NAND Flash营收21亿美元,占总营收30%,较前一季增加32%。对此,美光首席执行官Sanjay Mehrotra表示,AI应用需求强劲,推动数据中心客户订单增加,美光的高带宽内存 (HBM)产品开始量产出货,2024和2025年产能已全部售罄。

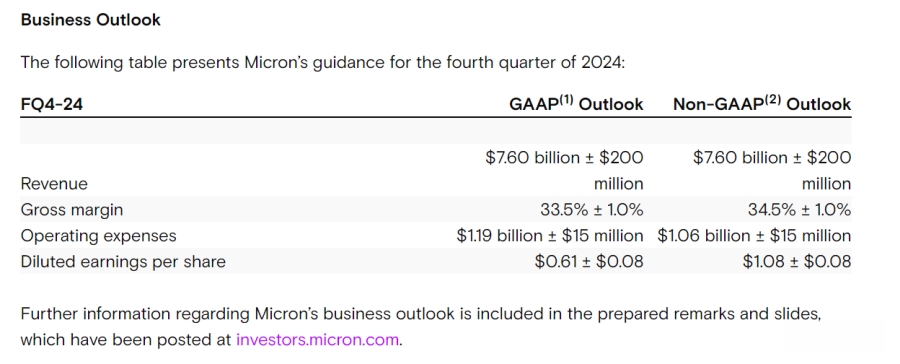

而针对接下来的预期,美光方面预期,2024年第四季的营收将达76亿美元,毛利率升至34.5%,每股EPS达到1.08美元。在全年公司看好AI PC、AI智能手机,再加上数据中心持续增长的情况下,预估全年DRAM和NAND Flash的位元增长将达中双位数14-16%。另外,手机全年出货量预估维持增长1-6%,且持续看好AI手机对于内存搭载容量的显著提升。至于,资本支出方面,2024财年资本支出上调至80亿美元,之后的2025财年资本支出则将达营收的30%,平均每季资本支出将超越30亿美元,借以支持HBM的需求增长。

尽管美光2024年第三季的财报表现优异,使得股价在排中交易收盘价上涨0.88%,达到美股142.36美元。然而,在投资人对于美光未来财报预测期望非常高,而且多项证据证明,美光已是AI市场受益者,使得2024年以来股价上涨63%的情况下,在本次财报公司实际给出的预估值,因为存在与市场预期落差,这使得美光科技在盘后交易中下跌接近8%。

(首图来源:美光)