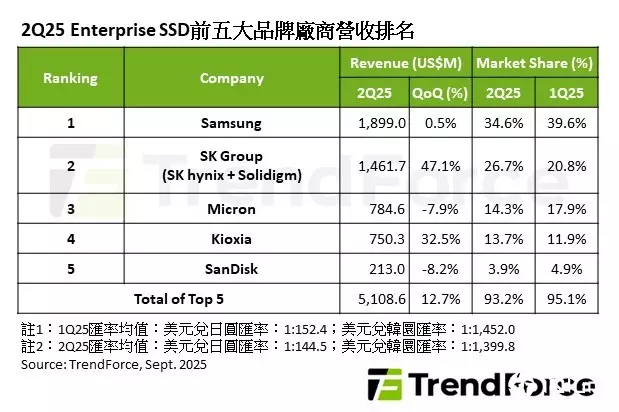

根据TrendForce最新调查,2025年第二季NVIDIA Blackwell平台规模化出货,以及北美CSP企业持续扩大部署General Server,皆带动Enterprise SSD需求显著增长,前五大品牌厂营收合计超过51亿元,季增12.7%。然而,DDR4的短缺和主控IC载板的交期延长,导致Enterprise SSD普遍供不应求,也牵动各厂商第二季的市场占有率比例和营收表现。

TrendForce表示,未来Enterprise SSD的市场竞争将围绕在三个关键,包括由AI驱动的技术迭代,和中国本土企业崛起对国际大厂的冲击,以及供应商须同时维持众多新旧产能,供需失衡可能成为常态,精准的产能规划和供应链管理,将是厂商获利关键。

分析前五大Enterprise SSD品牌厂第二季营收表现,Samsung凭借产品在北美市场的广泛应用,加上未受到DDR4短缺冲击,承接了大量急单,营收接近19亿美元,维持和前一季相同水准,市场龙头地位稳固。

营收排名第二的SK Group(含SK hynix和Solidigm),主要得益于大容量SSD需求全面回温,以及与北美关键CSP客户的合作订单翻倍增长,单季营收冲破14.6亿美元,季增高达47.1%,增长动能最强。

Micron第二季营收超过7.8亿美元,季减7.9%,排名维持第三名。由于该公司下半年部分大容量产品的验证与放量进度稍微落后,可能影响未来的营收增长幅度。

Kioxia第二季营收季增32.5%,达7.5亿美元,市场占有率也稳步提升至13.7%,排名第四。该公司增长关键在于Hybrid Bonding技术领先业界,这项技术已成为通过高速传输实现AI应用的必要条件。

SanDisk第二季Enterprise SSD出货位元持续增加,营收为2.1亿美元左右,季减8.2%。SanDisk全力冲刺次世代产品开发,并迎来SK hynix加入其HBF(High Bandwidth Flash)研发阵营,通过结盟提升技术实力。

(首图来源:shutterstock)