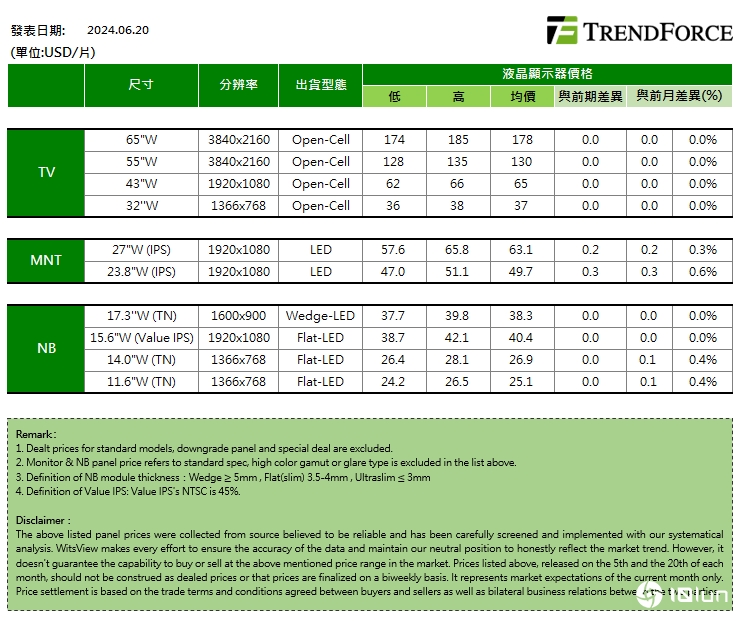

TrendForce今(5日)公布6月下旬面板报价,TrendForce研究副总范博毓指出,6月份电视面板需求持续减弱,618促销状况未如预期,销量可能年减达双位数以上幅度,意味着品牌客户短期内更无能力扩大或甚至延续前几个月的面板采购动能。

针对电视面板,范博毓指出,面板厂已意识到需求下滑的问题,因此陆续开始进行产能的调控。不过因为6月份是第二季底,目前预估6月份面板厂仍会坚守面板报价全面持平,部分品牌客户也因为手中库存较高而不愿意见到面板台面价格大幅跌价,造成损失。

范博毓指出,目前预期6月份面板价格维持持平水准。但仍需观察进入第三季后,面板厂在产能调控上的态度是否更趋积极,以此来减轻面板价格下跌的压力。

监视器面板需求在进入6月份后,因为受到电视面板价格开始全面转向持平的影响,加上近期客户端备货水位已来到短期满足点,部分IC零部件供货不顺问题也已陆续获得舒缓下,预估涨幅将持续收敛。

范博毓指出,以引领此波涨势的Open Cell面板来看,涨势在5月份就率先出现明显收敛,预估在6月份将扩大影响整体监视器面板价格走势的氛围,目前预计6月份Open Cell面板上涨约0.2-0.3美元,面板模块上涨约0.1-0.3美元不等。

针对笔记本面板需求,范博毓表示,在第二季持续受到品牌客户提前增加备货的动能影响,预估出货将季增15%以上,受到提前备货的影响,目前预估第三季需求季增幅度将持续缩小。

范博毓指出,因为终端需求一直都未如预期,面板厂只能积极通过更多台面下的价格与折让操作,来吸引客户提前或增加采购量。因此面板厂之间对笔记本面板价格迟迟无法形成长价的默契。

范博毓观察6月份的笔记本面板价格,目前预估低端入门的HD TN机型受益于教育机型备货的需求,仍有0.1美元的微幅上涨空间,其他IPS机型大多仍维持持平水准,较难见到上涨的信号。

(首图来源:Flickr/Aaron YooCC BY 2.0)