欧盟于2024年7月4日启动对中国制纯电动汽车加征反补贴关税的临时措施,虽发布了新的加征关税百分比,但相较于6月12日发布的比率并无太大差异,包含比亚迪的17.4%、吉利19.9%、上汽37.6%,而被认定配合调查但未被抽样的车厂则加征20.8%,共计13家车厂,其余未在名单中的车厂则加征37.6%。

TrendForce指出,目前欧盟对中国车辆课征的关税为10%,意即自中国出口的纯电动汽车的关税将提高为27.4%-47.6%不等,欧美车厂同样会受到波及。但该调查将持续到2024年11月2日,这期间中欧双方还有时间可进行协商、各关系方可提出回复及要求独立审查、欧盟会员国的立场也会影响最终措施的实施,因此欧盟对中国纯电动汽车课征关税一事还有商讨空间。

根据TrendForce分析,欧盟加征关税的影响包括几个方面,一方面是加速中国车厂的海外建厂及供应链布局,另一方面,欧盟此次针对的是纯电动汽车,不包含PHEV。中国车厂在PHEV的技术和成本上也具有优势,加上欧洲市场的PHEV需求有所回升,因此投放PHEV车款或为选项之一。

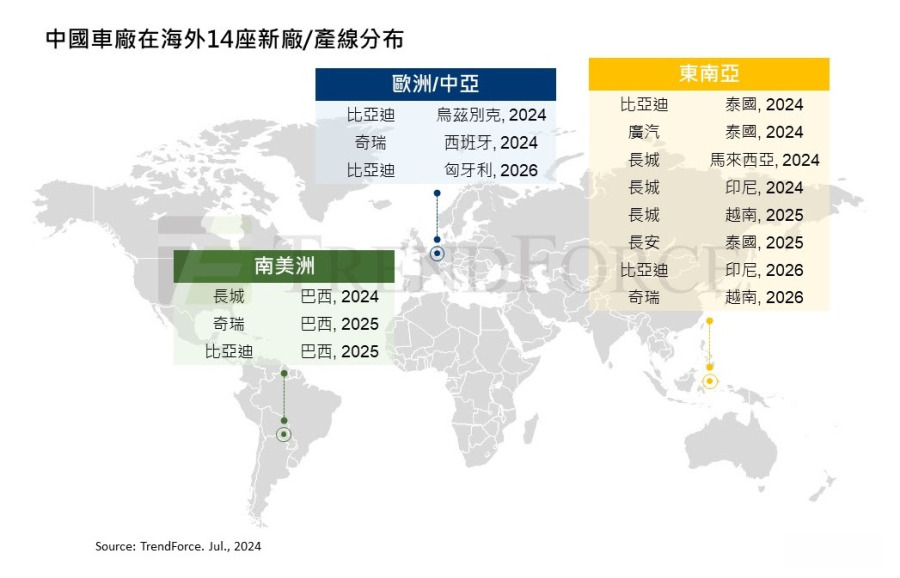

从TrendForce统计数字来看,中国车厂在2024年到2026年间有14个以上的海外新能源车工厂/产线将激活,以东南亚、欧洲和南美为主。而其中最积极的是比亚迪,乌兹别克斯坦新厂已于今年6月正式量产下线外,泰国厂于7月4日激活,其他还有印尼、匈牙利、巴西厂建设中。

虽然未必每个海外工厂都是面对欧盟市场,但对于有海外工厂的车厂来说影响相对减少,关税虽将导致利润下降或售价提高但预估中国品牌的定价仍具优势,预计2024年中国品牌(Volvo不计算在内)在欧盟纯电车(BEV)市场的占比仍有机会从2023年的8.2%提高至10%。但对于在欧盟市场销量规模较小的车厂来说,关税催化的也可能是海外市场策略的调整,包括目标市场转移或者改变经营欧洲市场的方式等。

此外,美国与欧盟的决策还会对其他国家造成影响,除了国家间的关系外,当施行关税壁垒时,各企业所采取的策略可能对其他国家的产业将造成的正面抑或负面影响,因此地缘政治对汽车/电动汽车的影响持续加剧,考验每家车厂的全球布局及供应链设计。

(首图来源:shutterstock)