今年股市频创新高,利率居于高位,无论是资本利得或派息收入,许多投资人都有亮眼进账,但也代表隔年必须面对“要被课多少税”的现实,巨亨买基金建议先提前做好税务规划,而会计师陈俊廷建议,利用境内“不派息的累积型基金”打造现金流,能有效避开高税负与二代医保补充保费。

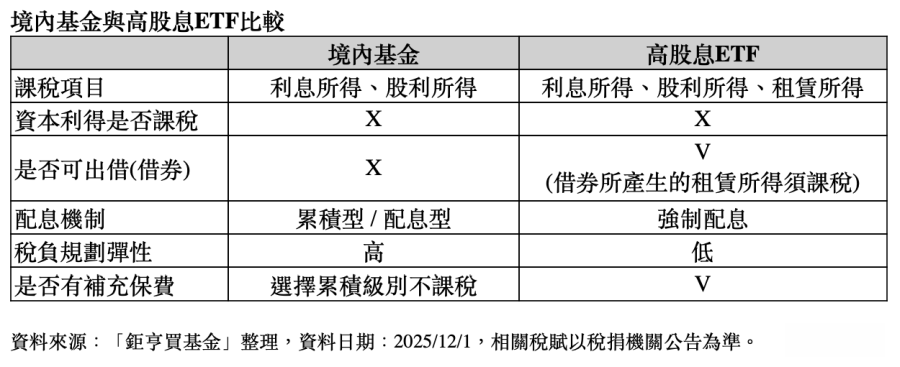

巨亨买基金总经理张荣仁表示,近几年高股息ETF爆红,小资族与退休族几乎人手一文件,主因是“想靠派息补贴生活”的需求,但这类ETF的派息来源,包括利息所得、股利所得,甚至借券所产生的租赁所得皆属于课税项目,投资人若没有先评估税负,实际到手的金额可能远比想象中少。

陈俊廷表示,高股息ETF属于“强制派息型”商品,投资人无法自行选择,这意味着未来若政府推动二代医保“全年累积制”,拆单策略也将难以运行,但境内共同基金虽然在课税流程上类似ETF,却具备两项重要优势。

陈俊廷说明,首先是基金没有借券行为,因此没有租赁所得的税负问题;其次是基金可选择“累积型级别”,不派息、专注于资产滚存,对并非立即需要现金流的群体更具效益,因此利用基金净值的增长累积资本利得,可避开派息需课税的缺点,也能通过复利效应提升长期报酬。

对高所得群体而言,税务影响更是显著,陈俊廷分析,每一笔额外收入都可能落入最高40%的综合所得税级距,还需负担2.11%的二代医保补充保费,以致实际到手的金额往往远低于账面的收益,但若把同样的现金流来源转换为“资本利得”形式,就能避开所得税与补充保费。

张荣仁建议,投资人可选择累积型境内基金,先让资产增长,等到有资金需求时再进行提领,意即部分赎回,依现行税制规定,基金赎回属于资本利得,不必计入所得税,也不会被课二代医保补充保费,是极具优势的合法节税方式。

张荣仁认为,如果每次要用钱都得自己手动赎回,对于退休族或习惯每月领息的人来说,不仅流程繁琐,也容易忘记操作,而近两年多文件高股息ETF派息下降,导致每月实领金额不稳定,更显示固定现金流的重要性。

(首图来源:shutterstock)