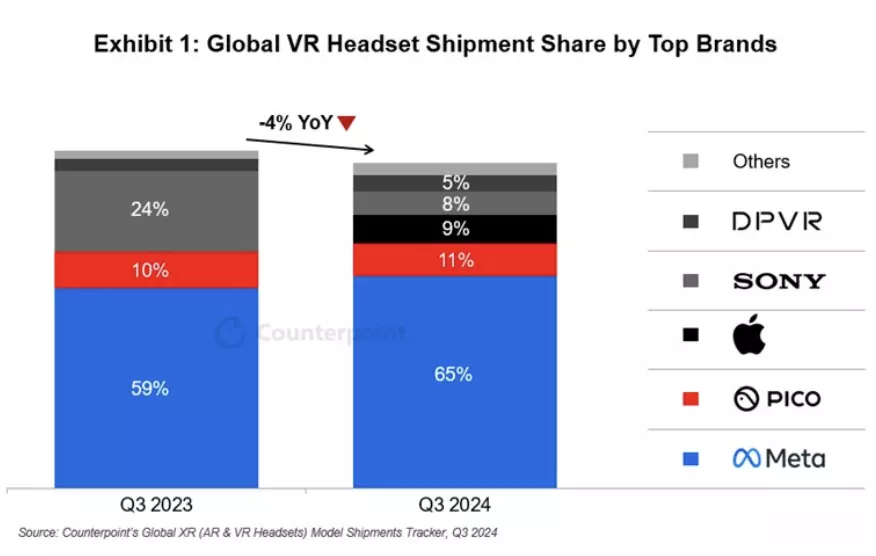

据调研机构Counterpoint Research全球XR(AR/VR)头戴式设备关注报告,2024年第三季全球VR头戴式设备出货量年减4%、季减16%,已连续三季呈当下跌走势。此下跌主要受限于连接式VR头戴设备(Tethered VR headset)出货量在第三季年减50%。相比之下,独立式VR头戴设备(Standalone VR headset)则年增14%。

(Source:Counterpoint Research)

在各品牌表现方面:

具备彩色VST(混合实境能力)的VR头戴设备占比已从2023年第三季的6%大幅提升至2024年第三季的80%,并随着Meta Quest 3S的推出,预计在2024年第四季突破90%。然而,VR产业仍面临多项技术挑战,包括如何实现设备轻量化、提升显示性能、延长电池续航力,以及在保持价格竞争力的同时,提供多样化且超越游戏领域的内容库。

苹果正在测试采用传统玻璃基板的OLED显示器,用于其较低成本的Vision系列头戴设备。虽然此技术可能比Vision Pro采用的Micro OLED显示器更具成本效益,但如何在不影响用户体验的情况下,平衡成本、显示尺寸与分辨率,依然是苹果面临的重大挑战。整体而言,全球VR市场在未来几年预计仍将持续停滞,仅会在主要OEM推出新产品时出现短期波动。

尽管2024年第三季XR市场表现平平,但期间仍出现了具有指标意义的产业进展。Meta发布的Orion AR眼镜与Snap的Spectacles 24 AR眼镜,展现AR技术的未来潜力,强调业界正致力于融合高端功能与易用性设计,为真实AR娱乐铺路。

此外,AR+AI智能眼镜市场展现出强劲的增长潜力,预计将于2024年底开始加速发展,并在2025年进一步推升。随着生成式AI技术的不断进步,传统硬件巨头、AR/VR OEM与网络公司纷纷加速布局该市场。例如,Rokid和INMO已于2024年第四季推出集成大型语言模型的AR+AI智能眼镜,2025年预期将有更多厂商加入竞争。此外,Android XR OS的推出也有望进一步推动AR+AI智能眼镜的普及化与应用扩展。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

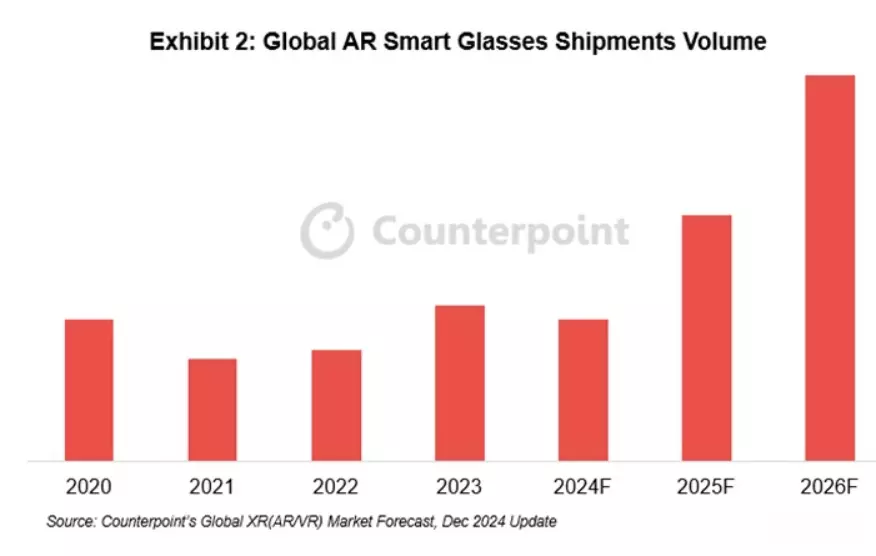

虽然全球VR市场在未来几年仅预计小幅增长,Counterpoint Research仍看好全球AR智能眼镜市场,认为其将迎来显著的增长机遇。

(首图来源:科技新报)