随着人工智能(AI)训练与推理需求持续飙升,传输性能成为新一轮竞争焦点。为满足生成式AI模型庞大的数据交换需求,光通信产业成为AI浪潮下的下一个,并从400G、800G快速迈向1.6T时代,这不仅牵动硅光(SiPh)与共封装光学(CPO)技术演进,也重塑整个供应链的势力版图。

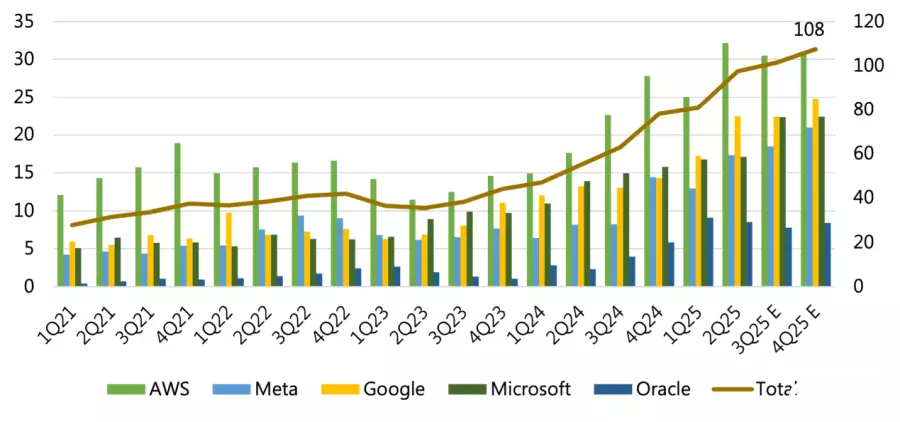

根据彭博社数据显示,全球四大云计算服务巨头(此指微软、亚马逊、Google和Meta)近期已经将资本支出拉到新高;其中Google更明确指出2026年会进一步拉高资本支出,微软也发布数据中心吃紧信号。业界人士认为,除了CSP巨额投资外,目前也观察到上游材料厂积极扩产、中游组件龙头预期乐观,都代表在AI需求下光通信产业链的需求曝光率极高。

(Source:彭博社)

随着数据中心的传输速率达到100Gbps与200Gbps时,传统的铜缆电通信在长距离传输中逐渐暴露出瓶颈,不仅面临功耗增加的问题,也容易产生信号损耗,限制了其在高速数据中心和大型网络中的应用潜力。对此,相关厂商正加速从400G光收发模块升级至800G及1.6T规格。

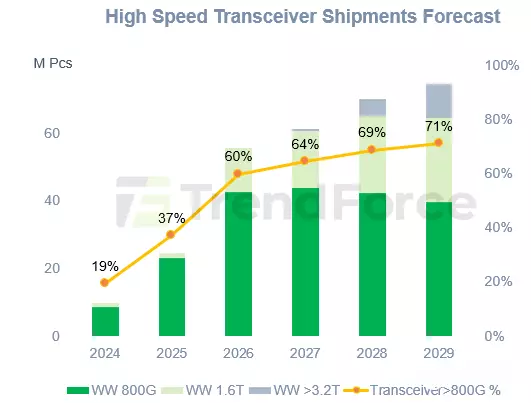

市场研究机构TrendForce预期,受益于AI和机器学习应用,800G以上的光收发模块出货量将从2024年9.5 M pcs,在2029年飙升至近68.8 M Pcs,年均复合增长率(CAGR)高达48.5%。

(Source:TrendForce)

同时投行也观察,海外大型客户近期上修2026年1.6T光模块采购计划,部分客户甚至提前锁定明年产能。整体产业需求预估从1,000万、1,500万只,到最新上修至2,000万只,主要受GB300与后续Rubin平台加速部署推动,将使1.6T产品进入量产放量阶段。

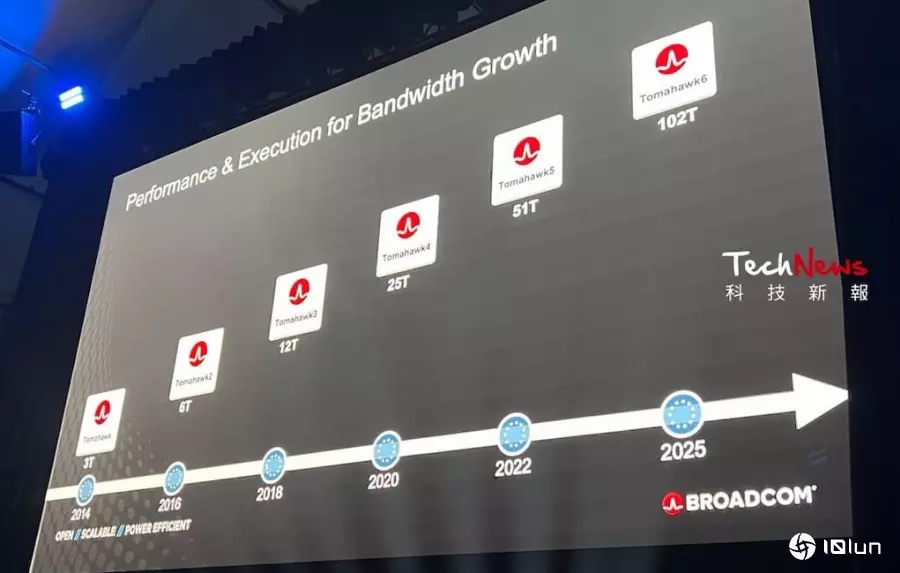

同时,随着单信道速率向200G迈进,1.6T(8条200G信道)光模块已成为下一代技术焦点。交换机芯片龙头博通(Broadcom)已推出具备51.2T交换容量的Tomahawk 5芯片,并已开始推广具备102.4T容量的Tomahawk 6,这些芯片的大量出货将直接带动800G与1.6T光模块的需求。

(Source:科技新报)

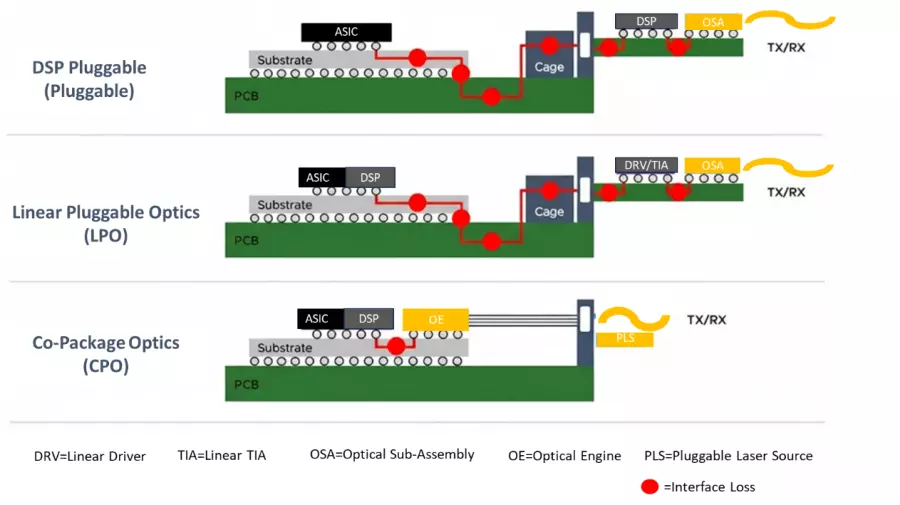

TrendForce表示,发现目前相关厂商正加速从400G光收发模块向800G及1.6T规格升级,虽然共封装光学(CPO)被视为长期解决方案,但由于量产进程延误,将与现行的可插拔(Pluggable)光收发模块长期共存。

目前业界也开始采用“线性可插拔光模块”(Linear Drive Pluggable Optics,LPO)技术,即原本的DSP芯片移除后,将原本的功能集成入ASIC的SerDes中,借此降低功耗并维持光纤的基本传输功能。

至于更先进的“共封装光学”将光学引擎与交换机ASIC芯片封装在同一基板上,能大幅降低功耗与传输延迟,是业界公认的未来趋势。但随着散热、良率、标准化与维护等多重挑战,导致量产时间一再推迟。

目前业界普遍预期,CPO技术至少要2026下半年才有机会在高端AI市场中量产,到2027年后逐步放量。而在此期间的空窗期,将由可插拔光收发模块(Pluggable &LPO)接替。

(Source:博通、TrendForce)

而在这次OCP高峰会中,NVIDIA下一代架构Vera Rubin将于2026年下半年推出。该架构将部分贡献给OCP社交媒体,并与现有的GB200 OCP基础设施和机架兼容;博通则强调以太网走向Scale-Up的优势,并发布“ThorUltra”芯片,为业界首款真正的800Gb NIC产品。

另个值得关注的是,这次OCP高峰会新成立“ESUN”(Ethernet Scale-Up Network)联盟,将由博通主导推动SUE架构作为开放式基础架构,并获得AMD、Arista、思科(Cisco)、Credo等伙伴支持,但可能也使UALink阵营倍感压力。

从目前来看,目前各方案尚未大规模落地,CSP可能同时尝试多种路线,而NVIDIA表示将尽量延续铜缆架构,Meta在OCP展示则强调以OIO为核心的未来互联愿景。

(首图来源:Freepik )