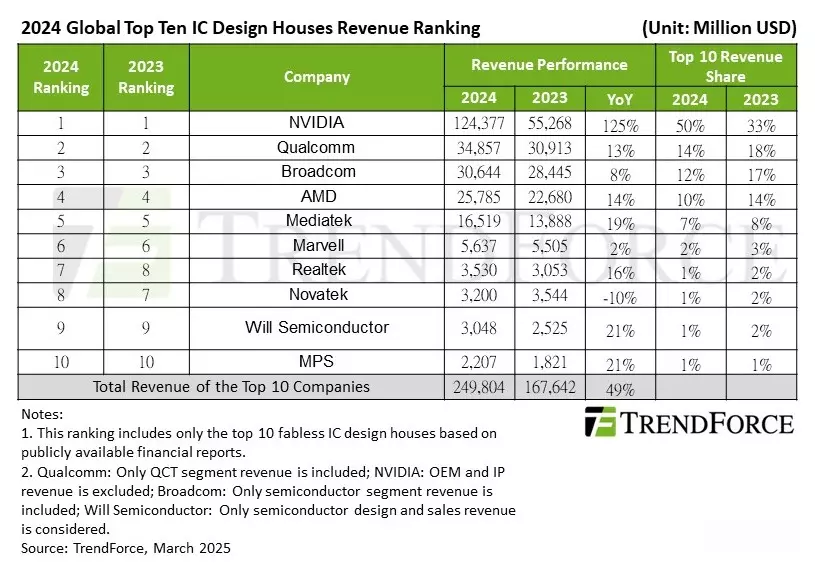

根据集邦科技(TrendForce)最新报告,2024年全球前十大IC设计公司的总营收达到约2,498亿美元,年增长率高达49%。其中,英伟达营收增长率达到惊人的125%,大幅领先竞争对手,巩固了其在IC产业的领导地位。

英伟达在AI服务器部署需求的推动下,其IC设计营收突破1,243亿美元,在前十大IC设计公司中独占50%的市场占有率,成为市场龙头。

集邦科技指出,2024年前五大IC设计公司(英伟达、高通、博通、超微、联发科)合计占据前十大总营收的90%以上,显示市场正走向更高度集中的寡头垄断结构,这五家公司在各自领域创建了较高的进入壁垒,尤其在AI芯片和高性能计算领域优势明显。

除了英伟达之外,高通 (Qualcomm) 凭借QCT部门(高通CDMA技术)在手持设备和汽车领域的增长,2024年营收达到348.6亿美元,年增13%,位居第二;博通(Broadcom) 也受益于AI驱动的需求,其半导体部门营收达到306.4亿美元,年增8%,排名第三。

AMD (超微) 则以257.9亿美元的营收和14%的年增长率位居第四,其服务器和客户端CPU业务均有显著增长;MediaTek (联发科) 营收为165.2亿美元,年增19%,排名第五,主要受益于智能手机、电源管理IC和智能边缘解决方案的强劲表现。

值得注意的是,尽管整体IC设计市场增长49%,但增长分布极不均衡。例如英伟达以125%的增长率独占鳌头,其他公司如韦尔半导体和芯源系统也实现了21%的稳健增长,而联咏科技则出现10%衰退,成为前十大IC设计巨头唯一衰退的公司,反映了各家在AI浪潮中的战略定位和适应能力存在差异。

预期2025年,半导体制造技术的进步将进一步提升AI运算能力,大型语言模型 (LLMs) 也将持续涌现。像DeepSeek这样的开源模型可能会降低AI的采用成本,加速AI从服务器向个人设备的渗透。这种转变将使边缘AI设备成为半导体产业的下一个主要增长动力。

集邦指出,预计龙头英伟达的GB200和GB300系列将进一步推动其2025年的AI相关营收;二哥高通则预计将重心转向AI PC和边缘运算;第三名博通,目前AI芯片收入占半导体解决方案的30%以上。在经历2024年中期低迷后,预计今将在无线通信、宽带和服务器存储领域强劲反弹。

而第四名的AMD,则将继续专注于AI PC、服务器和HPC/AI加速器;第五名联发科的5G智能手机渗透率预计将在2025年超过65%,并在高端市场占据更大市场占有率。

值得注意的是,瑞昱(Realtek)本次以营收年增16%至35.3亿美元佳绩重返榜单第七位,其Wi-Fi 7市场渗透率预计今年可达到10%以上;第九名韦尔半导体 (Will Semiconductor) 则将持续拓展CIS市场(CMOS图像传感器),尤其是在Android手机高端CIS出货增加,以及电动汽车在全球(尤其是中国)不断渗透到自动驾驶应用领域的背景下。

而芯源系统(MPS)则以22亿美元的营收位居前十,其电源管理IC(PMIC)成功进入AI服务器供应链,推动营收快速增长。

数据源:集邦科技