游戏产业在过去十年间,层经历了一场前所未有的爆发式增长。然而,这样的繁荣并未能持续,疫情后市场的回调不仅让增长趋势放缓,甚至出现了明显的衰退迹象。根据一份由企业家Matthew Ball所做出的《游戏产业2025》报告,2011年至2021年,游戏行业的收入从800亿美元增长至2,000亿美元,增幅达到150%。这背后是包括手机游戏加入游戏市场、以及各种游戏技术随着科技进步而百花齐放的结果。

当疫情在2020年爆发并在2021年进入高峰,这个产业似乎迎来了一波突如其来的“额外红利”:玩家数量与营收一度狂飙,特别是数字发行与线上服务类型的游戏赚得盆满钵满。只不过,随着疫情缓和,这种高增长趋势也开始降温。从2022年到2024年,市场增长逐渐趋于停滞,甚至部分区段出现了明显下滑,裁员风波更在产业中连番上演。

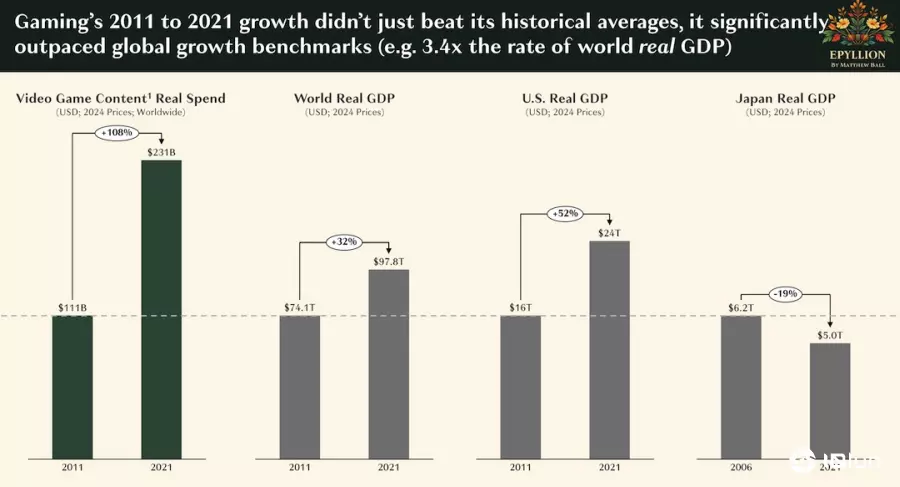

十年黄金期:从800亿到2,000亿美元的奇迹在2011至2021年间,游戏行业的增长速度不仅远超自身历史,也大幅领先其他娱乐行业的增长率。根据《游戏产业2025》报告的数据,这一时期游戏行业的收入增长速度是全球实际GDP增长率的3.4倍。这样的增长主要得益于多个因素的共同作用。

首先,智能手机的普及与移动游戏的兴起是最关键的推动力之一。从《糖果传奇》到《王者荣耀》,移动游戏不仅降低了玩家的进入门槛,也打开了免费游玩(Free-to-Play)模式的黄金时代。这一模式让游戏能够触及更多非核心玩家,并通过内购、广告等方式创造了庞大的收益。此外,游戏的全球化进程进一步促成了市场规模的扩大。以中国为例,2011至2021年间,中国玩家的支出从全球市场的10%提升至22%,并成为众多游戏厂商的重要收入来源。

其次,主机与PC平台的技术革新也功不可没。从PlayStation 4的销量突破1亿台,到高端PC平台支撑的《巫师3》与《荒野大镖客2》,高画质游戏的吸引力吸引了无数核心玩家投入更多时间与金钱。与此同时,数字发行平台的崛起,如Steam和Epic Games Store,不仅降低了游戏分销的成本,还提升了游戏的可及性,进一步扩大了用户基数。

十年黄金期中,游戏增长的比例超越全球GDP比例。(Source:《游戏产业2025》,下同)

疫情的催化剂:2020年至2021年的巅峰2020年的新冠疫情为游戏行业带来了短暂的“意外红利”。在全球居家隔离的背景下,游戏成为数百万用户的主要娱乐选择。这一时期的市场增长速度达到顶峰,甚至超越了许多业内人士的预期。根据《游戏产业2025》的统计,2020年和2021年的年度游戏收入分别增长了20%和18%,是过去20年来最高的年增率。然而,这样的增长更多地被视为短期现象,而非结构性转变。由于疫情限制了户外娱乐与其他选择,游戏行业的增长实际上吸纳了大量原本可能投向其他娱乐活动的支出。例如,2020年至2021年期间,数字游戏的下载量与使用时间都出现了两位数的增长,而实体游戏销售则保持稳定,显示出玩家需求的迅速变化。

疫情后的增长回调:从巅峰到停滞尽管大多数行业人士,都希望疫情结束后行业仍能保持高年增率,但现实却并不如人意。2022年,游戏行业的总收入出现了3.5%的下降,之后的两年内几乎没有增长。2023年和2024年的市场规模与2021年持平,远低于疫情期间的年增率──疫情后玩家的娱乐选择逐渐多样化,游戏已不再是唯一的选项。根据《游戏产业2025》报告的数据,书籍、音乐、影音等其他数字娱乐形式的支出仍在增长,但游戏行业的支出却逐渐趋于停滞。这一现象表明,玩家的时间和金钱分配正在发生转变。

其次,市场的饱和也是重要原因之一。在疫情高峰期间,游戏行业吸纳了大量新用户,但这些用户中大部分是低参与度玩家,当疫情结束后,这些玩家逐渐流失,导致市场的活跃度下降。根据数据显示,2024年的平均游戏时间有所恢复,但主要是因为低参与度玩家的退出,剩下的玩家参与度较高、拉高了平均时间。另一方面,许多公司与开发者在疫情期间扩展大量人力资源、投注更高的营销预算,然而市场氛围的转变让不少新项目销售成绩远低于预期,进一步加大了财务风险、增加了经营上的压力。

Roblox这类游戏也是PC玩家增长的要素之一。

商业挑战的加剧:失败与裁员的阴影从2022年到2024年,游戏公司纷纷面临经营压力,根据游戏开发者大会(The Game Developers Conference)与Omdia等单位共同发布的年度《游戏产业现状State of Games Industry》调查,发现2024年有10%左右的开发者被解雇,约41%的从企业在过去一年间受到裁员影响(进度延迟、工作状况出问题等),受到影响的数字高于2023年的35%。当被问及为何裁员在产业中屡见不鲜,多数开发者认为主要是因为疫情时期的过度扩张、营收下滑、营销策略转变,以及对“下一款爆发作品”的过高期待所导致。也有人指出,在公司管理与领导层面上出现错判或盲目决策,同样是造成如今困境的重要因素。

更具体的数据显示,被裁员的开发者中,有29%的人指出自己所在团队的同僚直接受到影响,与其他部门相比明显更高。失去工作机会的角色分布各有不同,但在2024年特别引人注意的是游戏故事领域,高达19%的故事相关开发者面临失业,成为最受打击的类别。值得注意的是,这个领域原本在近年正逐渐扩大,比例从2024年的14%上升到最近的17%,在裁员大潮中难以幸免。

随着增长的停滞,游戏行业的商业挑战也愈发明显。《游戏产业2025》报告提到,2022至2024年间,游戏行业的商业失败率达到史上最高──许多大型游戏无法达到销售预期,甚至连开发成本都难以覆盖:包括《星球大战:亡命之徒》、《星鸣特攻》、《魔咒之地》等游戏,甚至连被寄予厚望的《FF7:重生》都没有达到预期销量。

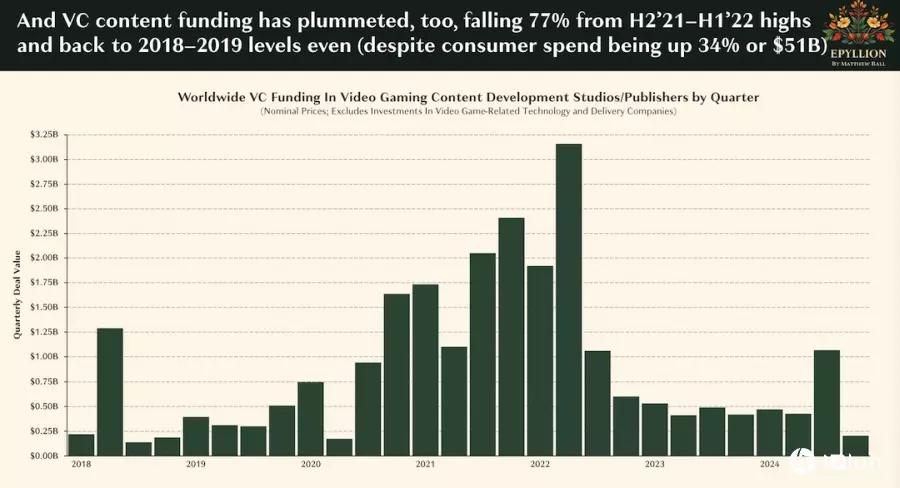

由于以上的惨淡加上AI的兴起,游戏产业的风险投资也因而减少,也对游戏产业造成另一波冲击:2021年下半年至2022年上半年,游戏相关的风险投资总额下降了77%,回到了2018至2019年的水准,而2023年更减少了69%。这不仅限制了新兴工作室的资金来源,也让许多正在开发中的项目面临被迫终止的风险。

游戏业的风险投资在过去两年处于低点。

人力结构与工时因裁员而重新调整在高低潮交织的产业背景下,开发者的工作环境与职业生涯状态同样产生改变。整体而言,多数游戏从企业每周工作时长仍落在40小时以下,但2024年有57%的开发者符合这一标准,和过去一年的64%相比略有下降。另外,13%的受访者表示每周工时超过51小时,对照2024年只有8%受访者一周工时超过51小时来看,部分开发者已经感受到更大的工作负荷。大多数人指出,之所以出现过劳倾向,除了项目进度压力,也包含开发者自我要求的因素。

在面临裁员与过劳的风险下,游戏产业内部的工会化与劳权议题讨论也持续发酵。GDC指出,过去12个月里大约有20%的开发者讨论过组建工会的可能性,29%的公司对此持支持态度,19%的公司反应不明朗,仍有12%的公司显示出反对立场。虽然与前一年相比变化不大,但随着裁员频率与规模在2022年到2024年不断扩大,开发者试图寻求更稳定劳动保障的呼声很可能持续增温。

未来的挑战与机会尽管当前局势看似不乐观,并不代表游戏产业的增长潜能已经枯竭。包含《游戏产业2025》在内的多方预测,仍对一些新技术与新市场抱持乐观态度。生成式人工智能被认为有望在未来彻底改变游戏开发流程,从自动生成角色对话、场景对象到剧情分支,使游戏制作成本更易管控,也为玩家带来前所未见的互动体验。另一个潜力领域在于云计算流媒体技术与跨平台游戏,让玩家可随时随地通过各种设备享受高画质的游戏内容,同时降低了玩家对硬件成本的顾虑。在新兴市场方面,许多南美、东欧、东南亚国家的人口结构年轻且手机普及率迅速攀升,未来或许能复制中国市场在2011到2021年期间的爆发增长。

反观产业内部,为了扭转当前因市场饱和与低迷投资所带来的负面压力,各大厂也在积极探索多样化的盈利模式与新形态内容。从NFT、区块链游戏到元宇宙概念,尽管尚未出现确定的行业新风口,但不乏有团队试图抓住下一波创新浪潮。在这个环境下,那些能结合技术、创意、营销与用户社交媒体管理的开发者或公司,仍有机会在未来重启增长引擎。

(首图来源:Unsplash)