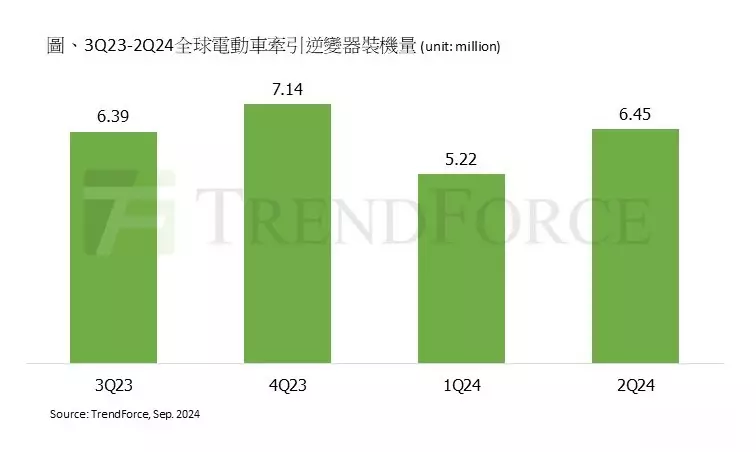

TrendForce最新逆变器研究,受混合动力车(含HEV及PHEV)带动,2024年第二季全球电动汽车牵引逆变器装机量达645万台,季增24%。PHEV装机量较上季度增长26%,居电动汽车各动力模式之冠,BEV装机量以季增18%居次。

从供应链角度分析,比亚迪旗下PHEV车型热卖,自研牵引逆变器市场占有率第二季大幅增长至17%,与日厂Denso并列第一名。中国汇川技术市场占有率季增1%,华为表现持平。整体第二季全球Tier1逆变器装机量表现仍以中系厂最亮眼。

TrendForce表示,第二季电压区间300V、≤550V平台的逆变器装机占比为54%,稳居各电压区间之冠。550V以上装机占比,从2023年第三季至今仍于8%-10%徘徊,无明显突破。这电压区间平台近80%装机量都由中国车厂贡献,其他国家车企投放车型甚少,随着各国陆续对中国制电动汽车提高关税壁垒,将来此电压平台的逆变器市场可能受影响。

中国车厂近来修正“纯电至上”电动汽车策略,开发以电为主、油为辅的PHEV,带动混合动力车型市场增长。时序进入第三季传统旺季,车厂开始投放许多热门车型,中国市场仍是支撑全球电动汽车增长的主要动能,TrendForce预估,电动汽车牵引逆变器市场可于第三季维持15%-25%季增长。

(首图来源:比亚迪)