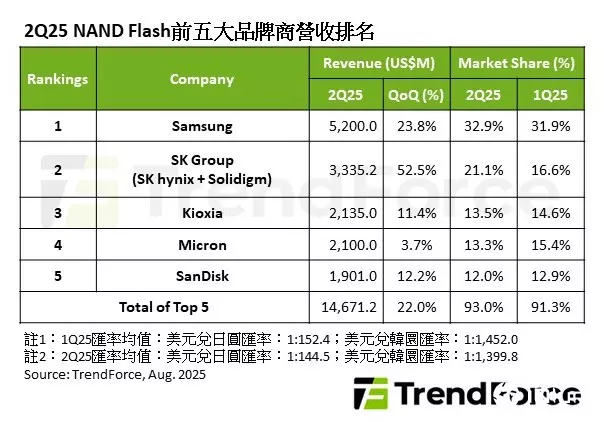

TrendForce最新调查,第二季NAND Flash产业虽面临平均销售价格(ASP)小幅下滑,所幸原厂减产改善供需失衡,加成美中两大市场政策推动,整体出货位元大幅增长,前五大品牌厂合计营收季增22%,达146.7亿美元。

第三季中国补助政策效应与美国关税备货潮减弱,需求趋于平稳。尽管预期ASP有望小幅回升,但消费性需求持续疲软,且前期备货透支,第三季NAND Flash产业营收虽能维持增长,但幅度会收敛。

分析第二季前五大NAND Flash供应商营收,三星营收季增23.8%达52亿美元。主要增长来源为AI服务器带动强劲企业级SSD需求,帮助出货表现大幅优于预期,并以调整产品组合降低库存,三星市场占有率微幅增长至32.9%,稳居营收第一。

SK集团(SK海力士、Solidigm)第二季受益Solidigm企业级SSD出货暴增,以及SK海力士321L NAND Flash量产导入,营收攀升至近33.4亿美元新高纪录,季增达52.5%,排名第二,市场占有率更从上季度16.6%增长至21.1%,也是集团历史新高。

铠侠第二季营收近21.4亿美元,较上季度增长11.4%,排名第三。主要受益AI服务器需求旺盛,以及PC和智能手机客户库存恢复正常,带动对内存需求稳定增长。

美光受制ASP下跌,第二季营收仅季增3.7%为21亿美元。然单季出货量大幅增长,营收表现优于预期,即便整体市场占有率微幅下滑至13.3%、排名往后至第四位,第二季消费级SSD和数据中心SSD市场占有率皆创历史记录。

SanDisk第二季受益渠道价格回升,和消费级SSD、零售产品库存回补,营收季增12.2%,达19亿美元。但SanDisk与铠侠合信息工程厂的产能利用率仍未完全恢复,加上企业级SSD领域渗透率有限,AI服务器、数据中心应用皆落后竞争对手。

(首图来源:SK海力士)