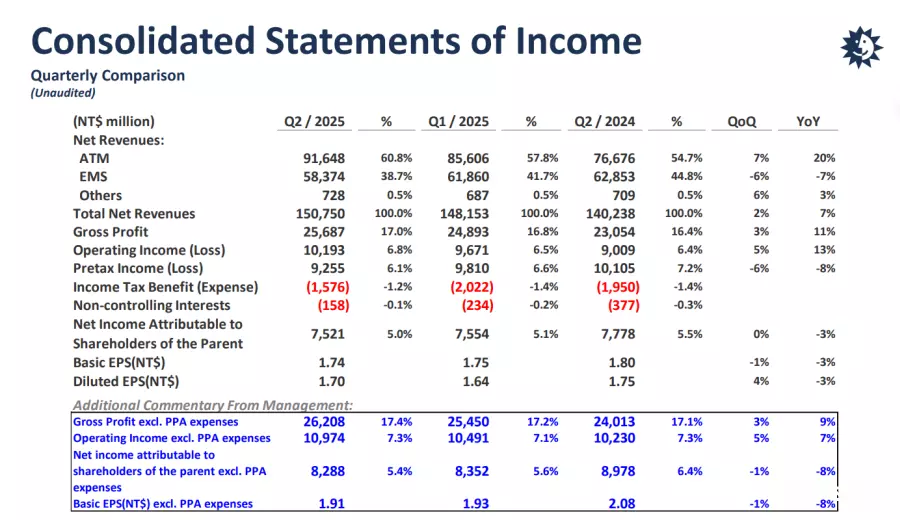

半导体封测龙头日月光投控于31日召开说明会,公布2025年第二季整合财务报告。报告显示,日月光投控第二季总营收为新台币1,507.5亿元,相较2024年同期增长7.5%,并较上一季增长1.8%。然而,归属于母公司股东的净利为新台币75.21亿元,低于2024年第二季的77.78亿元,以及2025年第一季的75.54亿元。EPS为新台币1.74元,也略低于前一季和2024年同期。

日月光投控表示,2025年第二季封装业务占总净营收约49%,测试业务约占11%,电子制造服务(EMS)业务约占39%,其他业务约占1%。单季毛利率增长0.2个百分点到17%,优于第一季的16.8%。营业利润率为6.8%,较第一季的6.5%有所提升。而受益于美元对新台币的贬值,单季净汇兑收益高达新台币118.85亿元。然而,金融资产及负债评价损失净额达到新台币120.98亿元。

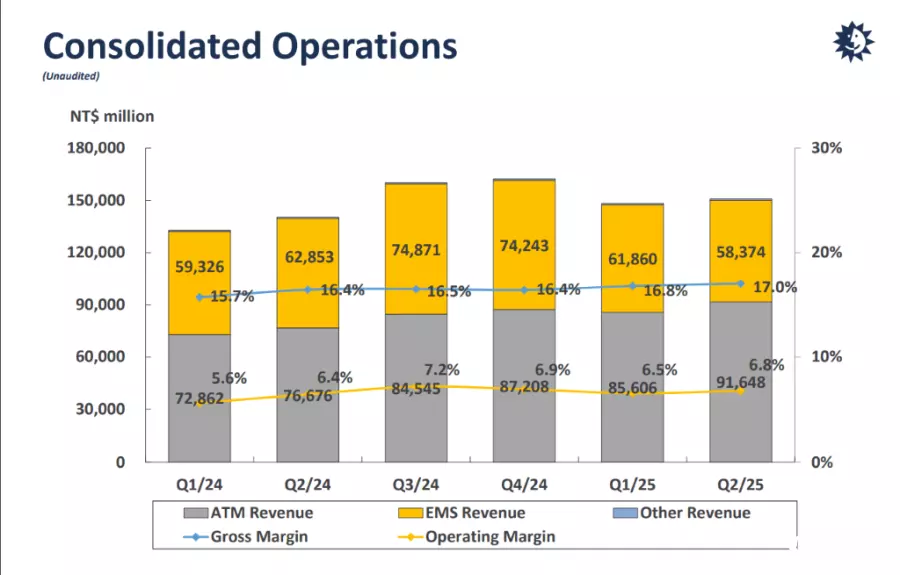

以各业务营收状况分析,半导体封装测试(ATM)业务净营收为新台币925.65亿元,较2024年同期大幅增长19%,较上一季也增长6.8%。毛利率从第一季的22.6%下降0.7个百分点至21.9%。营业利润率为9.5%。应用分布方面,通信占46%,运算占24%,汽车、消费及其他占30%。而营收类型方面,凸块、复晶、芯片级封装及系统级封装占47%,打线封装占28%,测试占18%。

电子制造服务(EMS)业务净营收为新台币587.7亿元,较2024年同期下降6.6%,较上一季下降5.7%。而尽管营收下滑,EMS业务的毛利率从第一季的8.9%上升0.5个百分点至9.4%。营业利润率维持在2.6%。

就客户结构分析,半导体封装测试业务,前五大客户合计占总净营收的约43%。其中有一家客户占比超过10%。集成组件制造商(IDM)客户占总净营收的35%。EMS业务的前五大客户合计占总净营收的约65%。同样有一家客户占比超过10%。

日月光投控首席运营官吴田玉表示,2025上半年包括总营收年增9%,半导体封装测试业务营收年增18%,使运营呈现显著增长情况。其中,先进封装与测试业务以及整体测试业务的增长速度超越了整体营收增幅,也就是2024全年仅6%的比例,增加至2025上半年的超过10%,这显示了该领域日益提升的战略重要性与收入贡献。预计随着整体解决方案业务的增加以及先进测试业务的扩展,这一强劲的增长动能将延续至2025下半年。

在资本支出方面,2025年上半年共投入了28亿美元。其中,设备资本支出为19亿美元,而厂房、设施与自动化方面的投资则为9亿美元。这些投资主要受先进封装与测试业务的增长所驱动。

而针对第三季预期,以1美元兑换新台币29.2元的基础计算下,2025年第三季总营收应比第二季增长12%至14%。以新台币计算,2025年第三季的总营收将比第二季增长6%-8%,毛利率应较上一季下降1.0 - 1.2个百分点,营业利润率将比上一季下降0.1 -0.3个百分点。

另外,2025年第3季半导体封装测试业务营收应较第二季增长9%-11%。以新台币计算,营收将较第二季增长3%-5%,毛利率将比上一季下降0.9 -1.1个百分点。EMS业务方面,第3季营收将较第二季增长12% -14%,营业利润率应比上一季增加0.3-0.5个百分点。

(省图来源:科技新报摄)